정혜진 연구원은 “내년 상반까지 연결 실제 불확실성(이스트 상장, 오하이오 스크랩)이 남아있고 현지 업황 영향으로 중국 법인 탑라인 회복이 지연될 것”이라면서 “단기 실적이 부진하겠지만 중국 현지 업황 회복시 탄력적인 이익 회복이 가능할 것”이라고 말했다.

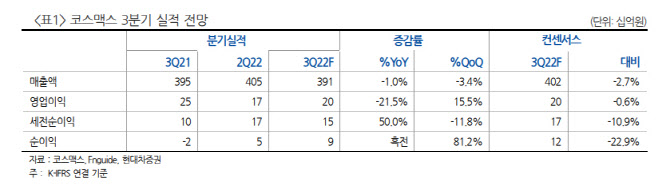

3분기 연결 매출액은 전년비 1% 감소한 3912억원, 연결 영업이익은 21.6% 줄어든 196억원으로 낮아진 시장 컨센서스 수준 부합하는 실적 기록할 것으로 봤다. 중국 상해법인과 국내 별도법인은 현지 업황에 노출된 고객사 영향으로 매출액이 전년동기비 한자릿수 중반 역성장할 것으로 전망했다.

|

중국 법인 매출액은 상하이 전년비 3.3% 감소한 1139억원, 광저우 5.6% 줄어든 317억원으로 봤다. 정 연구원은 “상하이는 2분기 락다운 이후 생산 시설은 정상화됐지만 현지 전방 고객사 타이트해진 재고관리로 매출 회복은 예상보다 느린 속도로 이뤄지고 있는 것으로 파악된다”면서 “4분기 이후 현지 업황 회복에 따른 탑라인 개선 흐름을 기대한다”고 전망했다.

미국 법인 매출액은 오하이오 167억원, 뉴저지 217억원으로 봤다. 오하이오는 12월까지 생산 후 내년 1분기까지 뉴저지로 통합 이전 예정이며 관련 비용은 4분기 일회성 회계적 비용으로 반영할 것으로 보인다. 오는 2024년 뉴저지 영업이익 기준 손익 분기 도달이 목표다. 동남아 법인 매출액은 인도네시아 153억원, 태국 45억원으로 예상했다.

정 연구원은 “중국 현지 업황 영향으로 매출 회복 속도 지연되고 있고 4분기~내년 1분기까지 미국 오하이오 법인 스크랩 관련 비용 반영이 예상돼 이익 추정치를 하향 조정하면서 목표가를 낮췄다”면서 “내년 상반기까지 중국 이스트 상장 이벤트와 미국 법인 일원화, 광저우 조인트벤처 및 평택 2공장 램프업을 앞두고 있어 불확실성은 잔존한다”고 내다봤다.

그는 이어 “내년 중국 법인 추가 매출 성장 여력은 커진 상황”이라면서 “업황이 회복되며 탄력적인 이익 회복 가능할 것으로 보이며 불확실성 완화되며 주가 우상향 모멘텀 강화될 것”이라고 덧붙였다.