|

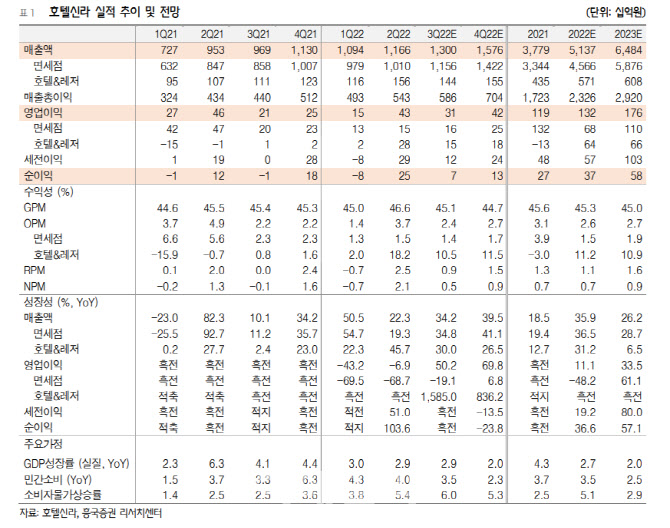

호텔신라는 하반기 실적 모멘텀이 개선될 전망이다. 3분기 연결기준 매출액 1조 3,001억원, 영업이익 313억원으로 지난해 같은 기간보다 각각 34.2%, 50.2% 증가할 것으로 추정됐다.

면세점의 매출액과 영업이익은 각각 1조1557억원, 162억원을 기록할 전망이다. 지난해 같은 기간과 비교해 매출액은 34.8% 늘어나지만, 영업이익은 19.1% 감소한 수준이다.

그는 “여전히 따이공(중국 보따리상) 위주 영업으로 경쟁 심화와 함께 알선수수료가 증가하면서 영업이익률은 1.4%로 전년 동기비 0.9%포인트(p) 약화되지만 호텔&레저 부문은 전분기에 이어 호조세가 지속될 것”이라고 말했다.

매출액과 영업이익은 각각 1444억원과 152억원으로 전년동기비 각각 30.0%,1,585.0% 증가할 것으로 추정했다. 그는 “여행 수요 증가와 함께 투숙률 개선으로 영업이익률은 10.5%로 크게 호전될 것”이라며 “다만 전분기 대비 영업이익이 감소할 것으로 보는 것은 전분기에 일회성이익 100억원(브랜드로열티 수입)이 있었기 때문”이라고 짚었다.

3분기부터 점진적 실적 개선 가능할 것으로 판단했다. 그는 “4분기에는 중국을 제외한 다수의 국가들이 빗장을 열고 있어 해외여행 수요가 크게 증가할 것이고, 이는 면세점 업황 회복에 긍정적으로 작용할 것”이라는 설명이다. “다만 요우커(중국인 관광객) 방한이 현실화되고 있지 않아 면세점의 본격적인 실적 호전 시기는 다소 늦춰지고 있지만, 호텔&레저 부문은 개선세가 4분기에도 지속 가능할 것”이라고 말했다.

![경찰관에 침 뱉고 욕설한 40대女, '잠실 시위' 첫 檢 송치 [only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/06/PS26063001333t.jpg)