|

LG에너지솔루션은 전체 주식의 4.2%에 달하는 확약 물량이 상장 6개월을 맞는 7월 27일부터 출회할 수 있을 것이란 우려에 휩싸이고 있다. 주 연구원은 “단기 수급에 부담 요인”이라면서 “지금까지 LG에너지솔루션의 1개월, 3개월 보호예수 해제일에 발생했던 하락이 단기 주가 바닥이었음을 감안하면 7월 27일 발생할 수 있는 수급 부담을 매수 기회로 활용할 필요가 있다”고 강조했다.

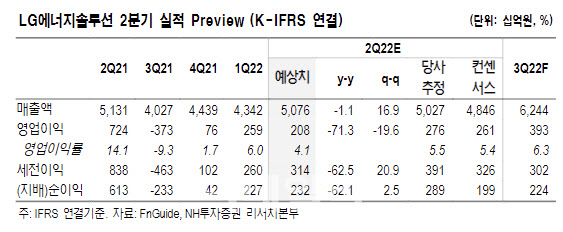

주 연구원은 2분기 매출액은 전년 동기보다 1% 줄어든 5조원으로 시장 기대치에 부합할 것으로 내다봤다. 다만 영업이익은 전년 동기보다 71% 감소한 2081억원에 머물며 시장기대치를 20% 가량 밑돌 것이란 평가다. 그는 “양극재 판가 상승에 따른 비용 증가와 테슬라 생산차질에 따른 수익성 믹스 악화 영향으로 추정한다”고 설명했다.

다만 3분기 매출액은 전년 동기보다 55% 늘어난 6조2000억원, 영업이익은 같은 기간 흑자로 전환한 3934억원으로 시장 기대치를 각각 13%, 16% 웃돌 것이란 평가다. 그는 “생산 차질로 이연된 테슬라향 매출이 반영돼 믹스가 개선되고, 6월 중순부터 폭스바겐의 유럽 생산이 의미있는 회복을 시작했기 때문”이라고 강조했다.

이에 올해 전체 매출액은 회사가 목표치로 제시한 19조2000억원을 약 17% 웃도는 22조4000억원 수준으로 내다봤다. 그는 “하반기에도 테슬라향 원통형 전지 판매 성장이 이어지는 가운데 폭스바겐과 제너럴모터스(GM)향 파우치 전지 생산 회복으로 하반기 실적 개선폭은 배터리 셀 업체 중 가장 두드러질 전망”이라고 덧붙였다.

![박재현 연임 못하나…한미사이언스, 이사회서 새 대표 후보 논의[only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/03/PS26031101657t.800x.0.jpg)