.png)

.png)

|

이어 “원화는 지정학적 리스크와 원자재 가격 상승에 취약한 만큼 우크라이나 전쟁의 영향을 받지 않을 수 없다”며 “최근 들어 우크라이나와 중국 등 지정학적 리스크는 다소 완화되고 있어 주가가 이전 저점을 하회할 가능성은 낮지만 통화 정책 우려와 원자재 가격 부담, 지속되는 외인 매도세 등을 고려하면 지수에 본격적인 반등이 나타날 만큼 상황이 우호적이진 않다”고 부연했다.

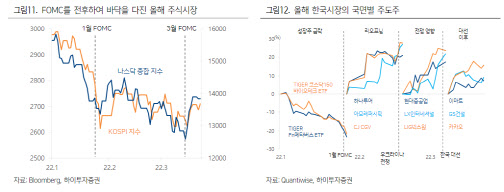

특히 지난해와 같이 매수 자금이 본격 유입되기에는 통화긴축의 영향이 유동성을 제한하고 있어 지수 반등의 폭은 크지 않을 것이며 그때그때에 맞는 재료로 승부해야 한다고 봤다. 그는 “올해는 단기간 부각되는 재료가 주가를 움직이고 있는데 이러한 흐름은 당분간 이어질 것으로 보인다”며 “1월 성장주 급락과 2월 초중순 리오프닝, 2월말 우크라이나 전쟁과 3월 초 대선 수혜주 등 짧은 기간 내에 주도 테마가 바뀌었다”고 분석했다.

우선 대선 테마에서는 크게 부동산 규제와 기업 경영 규제 완화 두가지 부분을 짚었다. 이 연구원은 “이미 부동산 규제 완화 기대감은 이미 건설, 건자재, 가구 등 관련 섹터에 영향을 주고 있다”며 “3월 들어 코스피 소형주의 강세는 완연한데 내수 기업과 중소형주 위주로 규제완화의 혜택이 돌아갈 것”이라고 내다봤다.

또한 섹터 전반으로 달러 매출과 수출 비중이 높고 원자재 비용부담은 상대적으로 적은 반도체와 IT 하드웨어에서 환율 상승 수혜를 예상했다. 이어 “플랫폼, 미디어, 엔터 등 주가 조정 폭이 컸던 섹터에서도 반등 시도가 있을 것”이라고 전망했다.

![[르포]베이징 들썩였다…현대차 아이오닉V 공개현장 ‘인산인해'](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042401039t.jpg)