.png)

박종렬 현대차증권 연구원은 이날 보고서에서 “하반기에는 영업이익이 증익 구간으로 진입할 전망”이라며 “핵심사업인 Car-Life 부문의 호조 덕분”이라고 설명했다.

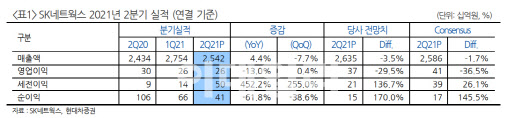

그는 “2분기 연결기준 매출액은 2조5418억원, 영업이익 261억원으로 당초 전망치를 다소 하회하는 부진한 실적을 기록했다”며 “Car Life 부문의 호조에도 불구하고 SK매직과 정보통신의 부진 때문”이라고 분석했다. 이어 “반면 세전이익과 순이익은 당초 전망치를 상회했다. 명동 사옥 매각 이익(460억원)이 발생했다”고 덧붙였다.

|

이어 “사업부문별로는 일부 사업을 제외하고 대부분 전년 동기 대비 영업이익이 증가하는 모습을 보일 전망이다. 지난해 낮은 기저효과에다 Car Life와 SK매직 등 핵심 사업의 영업이익 호조가 전체 연결 영업이익 증가를 견인할 것”이라고 강조했다.

박 연구원은 “SK매직은 삼성전자와 렌탈사업의 협업을 시작했다. 삼성전자로부터 제품을 매입, 매직몰에서 매직의 케어 서비스를 더한 렌탈제품으로 구매할 수 있도록 했다”며 “세탁기·건조기·세탁건조기·의류관리기·에어컨·냉장고·김치냉장고로 시작하고 점차 확대할 예정이다. 이를 통해 대형가전 라인업 확보를 통한 신규 계정확보, 가입자당평균매출(ARPU) 증대 효과가 기대된다”고 말했다.

하반기부터 시작될 실적 모멘텀과 핵심사업에 대한 역량강화가 기업가치 상승으로 연결될 것이란 전망이다.