.png)

|

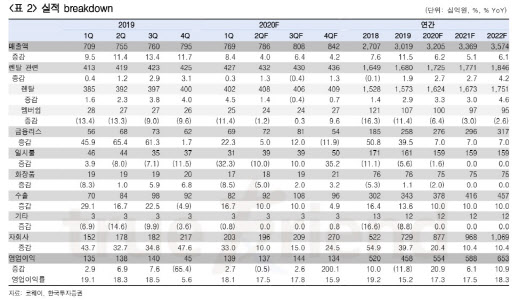

나은채 한국투자증권 연구원은 “그럼에도 2분기 영업이익은 전년 동기와 유사한 1370억원 수준일 것”이라며 “매트리스 등 제품군의 판매가 호조를 보이고 있고, 렌탈 사업이 안정화된다가 말레이시아 사업 매출도 전년보다 증가할 것으로 예상된다”고 말했다.

말레이시아 사업 매출이 예상보다 빠른 정상화 수순에 들어섰다는 것은 긍정적인 요인이다. 나 연구원은 “말레이시아 사업은 지난달 중순까지는 영업 및 서비스가 전면 중단됐으나 이후로는 락다운(봉쇄조치)이 완화되며 재개되고 있다”며 “당초 2분기 역성장이 예상됐으나 신규 고객이 빠르게 증가하면서 전년 대비 성장도 가능하다”고 설명했다.

현재 말레이시아의 코웨이 고객 계정 수는 지난 1분기 말 기준 143만개에 달하며 정수기부터 청정기, 매트리스 위주로 영업이 늘어나고 있다.

나 연구원은 지난해 넷마블(251270)로 인수된 이후 올 초에는 코로나19까지 겹치며 우려가 컸으나 현 상황은 양호한 편이라고 설명했다. 그는 “환경가전의 수요가 늘어나고 있고 렌탈 사업 및 해외 사업이 호조를 보이고 있다”며 “기존 채널을 활용한 판매 품목 증대, 온라인 등 채널 다각화를 모색하고 있는 점이 긍정적”이라고 말했다.

이에 한국투자증권이 추정한 올해 코웨이의 매출액은 3조2050억원, 영업이익은 5540억원이다. 각각 전년 동기 대비 6.2%, 20.9% 증가한다는 예상이다.