[이데일리 최정희 기자] 올해 코스피 주식 거래대금이 작년보다 20% 넘게 줄었습니다. 23년만에 전격적으로 증권거래세율이 0.3%에서 0.25%로 인하됐음에도 거래대금이 줄어든 것입니다. 왜 그럴까요?

한국거래소 안팎에선 금융시장 변동성 감소를 꼽습니다. 1년 내내 미국과 중국간 무역분쟁이 시장을 들었다, 놨다한 것 같은데 변동성이 줄었다는 설명이 바로 와닿지는 않습니다. 그러나 실제 코스피 지수의 연중 저점과 고점을 비교해보면 변동성이 극히 낮았습니다. 다른 나라에 비해서도 낮은 변동폭입니다. 이런 이유 때문인지 올해 거래대금 감소폭이 다른 나라 대비 큰 편입니다. 전체 거래대금의 절반 가량을 차지하는 개인투자자들의 거래대금이 30%나 줄었습니다.

|

한국거래소에 따르면 올해 코스피 하루 평균 거래대금(1월~12월 20일까지)은 4조9741억원으로 작년(6조5486억원)보다 24.0% 줄었습니다. 작년 거래대금이 급증한 측면이 있긴 하지만 이는 지난 5년 일평균 거래대금(5조1485억원)보다 소폭 낮은 수준입니다.

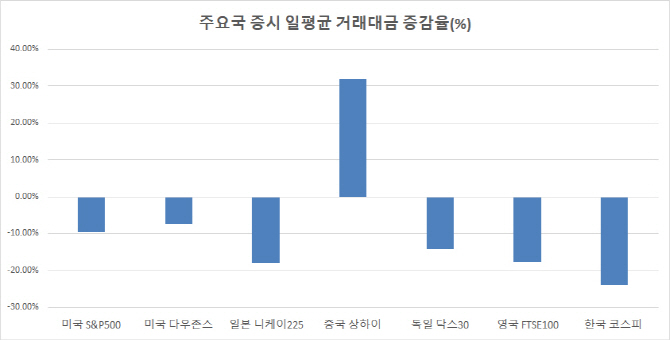

우리나라 뿐 아니라 주요국의 증시 거래대금도 중국을 제외하곤 감소했습니다. 블룸버그에 따르면 미국 스탠다드앤드푸어스(S&P)500지수와 다우존스 지수의 거래대금은 올 들어 이달 18일까지 일 평균 각각 9.8%, 7.4% 줄었고 일본 니케이225지수 역시 18.1% 감소했습니다. 독일 닥스(DAX)30지수, 영국 FTSE100지수 또한 14.2%, 17.6% 줄었습니다.

미국, 일본 등 선진국 증시는 올해 내내 우상향하는 모습을 보였습니다. 다우존스 등 미국 증시는 연 저점이 연초에 형성됐고 연 고점은 이달 중 사상 최고치를 경신하며 20%대 상승률을 보이고 있습니다. 일본 니케이225지수는 사상 최고치는 아니지만 20% 가까운 상승률을 보였습니다. 증시가 우상향할 경우 주식 매수 지점을 찾기 어려워 주식 거래대금이 감소할 수 있다는 분석이 나옵니다. 그 만큼 변동성이 감소했다는 뜻이기도 합니다. 공포지수로 불리는 시카고옵션거래소(CBOE)의 변동성지수(VIX)도 연초 20후반대에서 최근 12포인트 수준으로 꾸준한 하향세를 보였습니다.

김학균 신영증권 리서치센터장은 “미국은 계속 고점으로 가면서 매매가 일어날 여력이 약해졌다”며 “중앙은행이 보험성 금리 인하에 나서면서 아래쪽에 버퍼를 만들어줬다”고 설명했습니다.

반면 중국은 달랐습니다. 연초 상하이종합지수는 2440선에서 출발했으나 4월 3200선까지 30%넘게 급등하더니 무역협상 불발 소식에 5월 2900선으로 고꾸라져 2700~3000선을 오르락 내리락하는 흐름을 보였습니다. 무역협상 희비에 따라 변동성이 커지면서 중국 증시 거래대금은 31.8% 늘어났습니다.

그저그런 증시..“나도 안 사면서 누구한테 사래?”

우리나라는 어디에 더 가까울까요? 증시가 연중 내내 상승해 사상 최고치를 갈아치운 선진국과는 확연히 거리가 멀고 굳이 따지면 중국과 닮았으나 변동성은 훨씬 작습니다.

코스피 지수의 연중 저점(1891.81) 대비 고점(2252.05)의 상승률은 19.0%입니다. 김 센터장은 “1980년대 이후 역대 4번째로 상승폭이 작은 수준”이라며 “올해 한국만 놓고 보면 기업 이익이 줄어 좋을 것도 없고 나쁜 것은 이미 주가에 반영돼 있어 변동성이 장기평균을 이탈하는 해였다”고 말했습니다. 이런 변동성은 여타 나라에 비해서도 극히 낮은 수준입니다. S&P500과 다우존스는 연 저점 대비 고점 상승폭이 각각 27.9%, 21.7%, 상하이와 니케이는 34.7%, 20.4%입니다.

변동성이 줄면서 거래대금이 줄었는데 특히 개인투자자의 거래대금을 살펴볼 필요가 있습니다. 기관과 외국인도 거래대금이 작년보다 각각 13.2%, 19.0% 감소하긴 했으나 거래대금의 절반 가량을 차지하는 개인투자자의 감소폭이 큽니다. 무려 30.1%나 줄었습니다. 작년엔 35.9%나 증가했으나 이 비중이 거의 그대로 감소한 것입니다. 금융위기 전이나 그 이후나 크게 변화가 없는 답답한 증시 말고 ‘사상 최고’를 연일 찍는 해외 주식 직접 투자 수요가 늘어난 영향이 클 것으로 보입니다.

올해 워낙 변동성이 낮았던 해이기 때문에 내년엔 최소한 이보다 변동성이 커질 것이란 전망이 나오지만 박스권 탈출은 힘겨워보입니다. 아무리 발버둥쳐도 작년 고점인 2600선은 먼 얘기니까요.

구조적인 저성장, 미래성장동력 부재, 경제 활력 둔화 등. 금융위기를 극복한 2011년부터 꾸준히 제기돼왔으나 딱히 해결책 없이 덮어뒀던 그런 문제들이 답답한 증시를 대변하는 듯 합니다. 경기회복기때 들어오던 물이 빠지고 나면 짧은 다리(초라한 실체)가 드러나는 것처럼 말입니다. 거래세를 아무리 내려도 폐지해도 증시 활성화와는 거리가 먼 것 같습니다. 증시가 활력을 찾으려면 경제 구조를 바꾸려는 노력을 조금이나마 하는 것이 낫지 않을까요. 우리도 우리나라 주식을 안 사면서 외국인들이 국내 증시로 들어오지 않는다고 한탄하는 것은 어떻게 봐도 참 우스운 일이니까요.