.png)

.png)

|

제넥신은 전날 툴젠을 합병비율 1대 1.2062886로 흡수 합병한다고 공시했다. 합병 후 상호는 툴제넥신으로 변경한다. 제넥신 신주 782만1259주가 발행돼 합병 비율에 따라 툴젠 주주들에게 교부될 계획으로 합병 후 최대 주주는 예상 지분율 12.0%인 한독(002390)이 유지하게 된다.

강하영 KTB증권 연구원은 20일 “내달 30일 예정된 주주총회에서 관련 안건이 승인되지 못하면 합병이 무산될 수 있다”며 “주식매수청구권 행사에 따른 제넥신 지급 매수대금이 1300억원을 초과하거나 툴젠 지급 매수대금이 500억원을 초과해도 합병이 무산될 수 있다”고 분석했다.

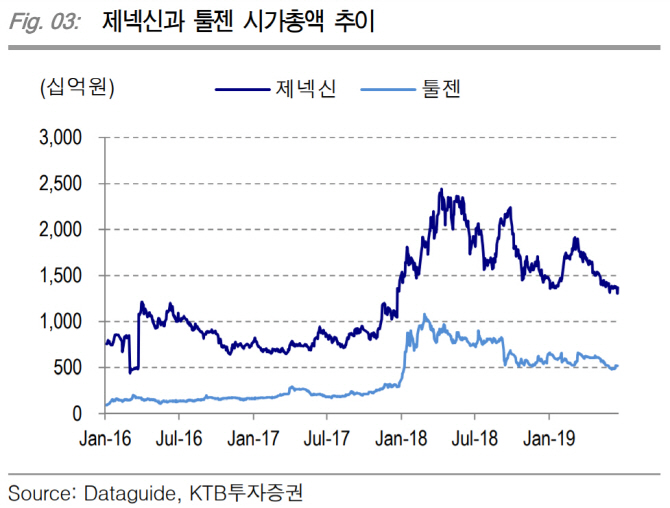

제넥신 신주 발행 물량은 현재 발행주식수의 34.0% 수준으로 전환 가능 우선주와 미상환전환사채 제외했을 때 38.3% 정도다. 그는 “제넥신의 현재 시가총액 1조4000억원을 고려할 때 툴젠의 합병 기업가치는 5000억원 내외로 평가됐다”며 “현재 코넥스 거래 가격과 크게 차이가 없어 합병 프리미엄은 거의 없다”고 평가했다.

툴젠은 코스닥 이전상장 무산과 CRISPR 유전자가위 특허 분쟁으로 지난 1년간 주가가 30% 가량 내렸다. 그는 “글로벌 유전자가위 개발사들의 평균 시가총액은 12억달러 수준으로 유전성 희귀질환의 전임상·임상 연구를 진행 중이고 글로벌 제약사들의 관심도 지속하고 있다”며 “툴젠의 특허 분쟁이 잘 마무리 된다면 합병 후 원천기술 가치가 재부각 될 가능성이 크다”고 설명했다.

앞으로 파이프라인 개발 방향이 구체적으로 밝혀지지 않았지만 국내 유전자(DNA)백신 선도기업인 제넥신과 유전자 교정 원천기술을 보유한 툴젠의 합병은 장기적으로 시너지 효과를 낼 수 있다는 판단이다. 강 연구원은 “제넥신은 항체단백질 융합기술(hyFc)과 DNA치료백신 등 원천기술을 보유해 면역항암제를 개발하고 있다”며 “툴젠의 유전자 교정 기술로 개발 범위를 확대할 수 있다”고 예상했다.

![복지관 안 다니면 알 수 없어…'그들만의 리그'된 노인 일자리 [only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042800083t.jpg)

![기름값 올라도 남는게 없다…영세 주유소 줄줄이 경매행[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042800131t.jpg)