|

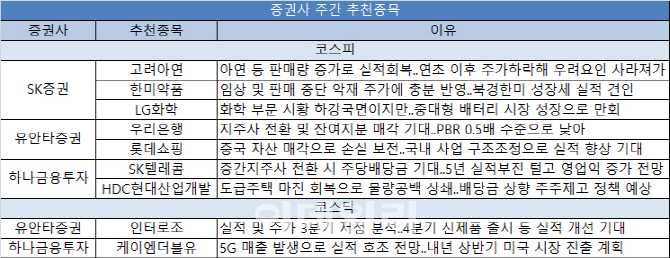

SK증권은 고려아연(010130), 한미약품(128940), LG화학(051910)을 제시했다. 고려아연은 주요 금속가격 하락이 부담이지만 아연과 연 판매량을 확대하면서 실적을 만회하고 있다고 분석했다. 연초부터 주가가 하락했기에 현 시점에서 우려 요인은 사라져가는 상황이라고 봤다. △낮은 주가순자산비율(PBR) △금속 가격 반등 △환율 환경 △제련수수료 협상력 상승 등은 주가에 긍정적인 영향을 미칠 것으로 내다봤다.

한미약품은 BTK 면역억제제 임상 중단과 올리타 판매 중단 등 악재가 주가에 충분히 영향을 미쳤다고 봤다. 롤론티스와 포지오티닙 등 여타 파이프라인의 임상 실험이 순조롭게 진행되는 점을 긍정적으로 해석했다. 북경한미의 성장세가 올해 실적을 견인할 것으로 기대했다.

LG화학은 업계 최선호 종목으로 유지했다. 현재 실적 부진 원인은 회사의 이익 대부분을 차지하는 화학사업 부문 시황이 하강국면에 진입했기 때문인데, 앞으로 중대형 배터리 시장이 성장해 손실을 만회할 것으로 봤다.

유안타증권은 우리은행(000030), 롯데쇼핑(023530)을 제안했다. 우리은행은 내년도 안정적인 수익을 낼 것으로 기대되는 가운데 지주사 전환과 잔여지분 매각이 실적과 주가를 끌어올릴 것으로 전망했다. 배당을 포함한 밸류에이션 매력과 주가순자산비율(PBR)이 0.5배 수준인 점도 고려했다.

롯데쇼핑은 중국 할인점 매각 및 폐업으로 2700억원 가량의 손실을 보전하면서 내년 이익으로 이어질 것을 기대했다. 중국 내 백화점을 추가로 매각할지도 주목된다. 국내 사업부(백화점·할인점·슈퍼) 구조조정도 실적 턴어라운드에 영향을 주리라고 기대했다. PBR이 0.5배 수준으로 낮은 점도 감안했다.

코스닥 상장사 인터로조(119610)도 주목했다. 콘택트렌즈 전문기업 인터로조는 자체브랜드 클라렌을 보유하고 있다. 국내 경쟁이 심해져 실적과 주가가 하락했으나 3분기 저점을 찍은 것으로 분석되고, 4분기 신제품 출시 효과로 실적이 개선될 것으로 내다봤다. 일본 ODM 매출이 늘어나고 중국 광군제 성수기 덕에 판매량이 늘어 내년 매출에 기여할 것으로 전망했다.

하나금융투자는 SK텔레콤(017670), HDC현대산업개발(294870)을 제시했다. SK텔레콤은 회사와 SK하이닉스 배당성향이 증가하면서 중간지주사로 전환하면 주당배당금(DPS)이 늘어날 것으로 기대했다. 최근 5년간 부진한 실적을 털고 내년 영업이익이 증가할 것으로 전망했다.

HDC현대산업개발은 도급주택 마진 회복으로 자체물량 공백을 상쇄할 것으로 기대했다. 순현금이 풍부해 배당금을 상향하는 등 주주제고 정책이 뒤따를 것도 긍정적으로 봤다.

코스닥 상장사 케이엠더블유(032500)도 제안했다. 국내 통신사를 대상으로 5세대 이동통신 매출을 올리면서 실적이 호전할 것으로 봤다. 미국 5G 휴대전화 출시 일정을 감안하면 내년 상반기에는 5G 안테나와 필러를 공급할 것으로 전망했다.

![악몽의 크리스마스…32명 사상자 낸 도봉구 아파트 화재[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122500001t.jpg)