.png)

.png)

|

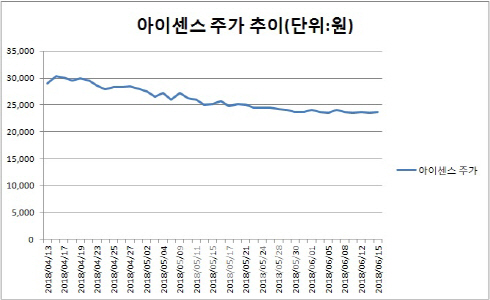

16일 마켓포인트에 따르면 아이센스 주가는 지난 4월 중반까지 상승세를 보이며 3만원대까지 올랐으나, 이후 급격한 하락세를 보이면서 두 달 만인 지난 14일까지 22.44% 하락했다. 다만 하반기 실적 개선 등에 대한 기대감이 커지고 있는 상황이다.

지난 2000년 설립한 아이센스는 혈당측정기 전문기업으로 혈당측정기, 혈당측정스트립(검사지), 전해질 분석기 등을 제조·판매한다. 회사는 국내 의료기기 업체 중에서는 상대적으로 우수한 해외 네트워크를 보유하고 있다는 평가를 받는다. 때문에 미국을 비롯해 유럽과 일본, 중국 등 세계 70여개국에 수출하고 있다.

아이센스는 지난달 미국 식품의약국(FDA)으로부터 혈당과 케톤(ketone)을 동시에 측정할 수 있는 ‘혈당측정기’의 판매승인을 받았다. 그럼에도 주가는 하락세는 멈추지 않았다. 이는 2분기 실적이 당초 예상치를 하회할 것이라는 전망에 따른 것이다. 배기달 신한금융투자 연구원은 “2분기 실적은 시장 예상치를 소폭 하회하는 매출액 407억원으로 예상된다”면서 “1분기 대형 고객사 ‘아가매트릭스’(AgaMatrix) 매출이 33.9% 감소했고 2분기에도 57억원으로 부진이 이어질 것”이라고 언급했다.

하지만 하반기부터는 다시 실적을 회복할 것이라는 기대가 높다. 배 연구원은 “하반기 실적은 좀 더 개선될 것”이라며 “상반기 약 20% 감소하며 부진했던 아가매트릭스로의 매출이 하반기에는 127억원으로 전년 수준은 유지하기 때문”이라고 했다. 새로운 성장동력으로 기대되는 ‘연속혈당측정기’(CGMS: Continuous Glucose Monitoring System) 개발이 순조롭게 진행 중이다. 강양구 현대차투자증권 연구원 “연속혈당측정기는 중장기적 성장 모멘텀으로 내년 시장에 출시될 전망이다”며 “일일이 손가락 바늘 찌를 필요 없이 패치를 몸에 부착하여 자동으로 혈당을 측정하는 기기다. 글로벌 업체 기기와 비교해도 측정 정확도와 가격경쟁력을 확보하고 있다”고 설명했다. 여기에 혈액응고 진단 미국 자회사 ‘코아구센스’(CoaguSense)도 올해 안으로 흑자전환이 가능할 것이라는 예상이 나오고 있다.

![[그해 오늘]38명 목숨 앗아간 이천 화재…결국 '인재'였다](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042900001t.jpg)