.png)

.png)

|

최문선 한국투자증권 연구원은 “2분기 별도 영업이익 7127억원으로 추정치를 9.3%, 컨센서스 5.1% 상회했지만 포스코건설 적자자 2073억원으로 예상을 넘었다”며 “연결 영업이익은 1.1% 감소한 6785억원으로 컨센서스에 못 미쳤다”고 분석했다.

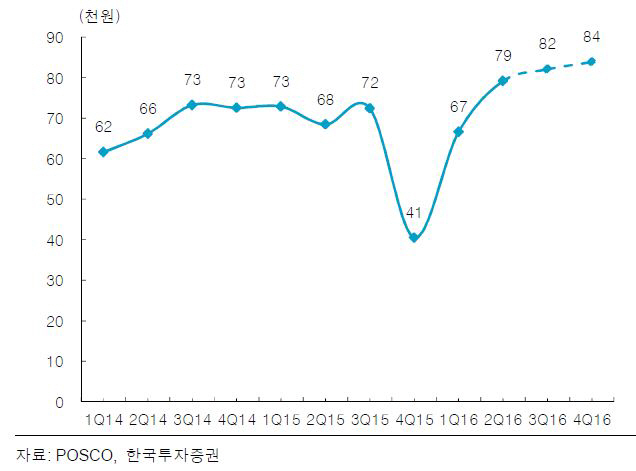

철강은 업황 개선으로 t당 영업이익이 6만7000원에서 7만9000원으로 19% 상승했고 철강 자회사 영업이익도 1분기 310억원 적자에서 2분기에는 210억원 흑자로 전환했다. 하지만 포스코건설이 브라질 CSP 건설 프로젝트 완공 지연에 따른 비용 증가로 대규모 적자를 기록해 철강 이익 개선을 상쇄한 것이다.

하반기 연결 영업이익은 상반기보다 37% 늘어난 1조8330억원으로 추정됐다. 주가가 30만원을 상회한 2014년 하반기(1조6432억원)를 넘는 수준이다. 3분기 철강 가격 상승과 철강 자회사 실적 개선으로 철강 부분 이익 증가가 이어지고 포스코건설의 브라질 CSP 건설 프로젝트가 완료돼 대규모 적자가 발생하지 않을 전망이다.

하반기에는 대규모 일회성 비용이 발생할 가능성은 낮지만 다만 자회사 구조조정이 진행 중이어서 예상치 못한 손실이 발생할 가능성을 배제할 수 없다는 판단이다. 주당 배당금은 아직 구체적인 금액이 결정되지 않았다. 철강 실적 개선을 감안하면 주당 배당금이 전년 수준인 8000원이 유지할 것으로 예상된다.

최 연구원은 “상반기 대규모 손실을 반영해 하반기에 손실이 발생하더라도 금액은 미미한 수준일 것이고 불확실성이 하반기에 제거되면 오히려 주가에 긍정적인 요소가 될 것”이라며 “단기로 변동하는 중국 철강 가격보다는 실적 개선에 투자의 초점을 맞춰야 할 시기”라고 전했다.

▶ 관련기사 ◀

☞ 포스코, 3Q 판매가격 인상 상승 모멘텀-하나

☞ 포스코, 하반기 제품價 올리고 해외사업 안정화(컨콜 상보)

☞ 권오준號 포스코, 구조조정 빛봤다..불황 속 수익성 개선(종합)