|

특히 스위치2를 제외해도 이익 체력이 높다고 판단했다. 김아람 연구원은 “올해 매출액은 3362억원으로 전년 대비 31% 증가하고, 영업이익은 163억원으로 같은 기간 570% 늘어날 것”이라며 “8년 만에 출시된 닌텐도 스위치2가 매출액 성장 주도할 것”이라고 분석했다.

김 연구원은 “당사 추정 닌텐도 매출액은 2025년 1436억원, 2026년 2006억원으로 무리한 추정치는 아니라고 본다”며 “단순히 판매단가로 나눠봤을 때 이는 연간 25만~30만대를 판매하는 것으로 연말부터는 유명 게임 타이틀도 순차 출시될 예정”이라고 설명했다.

그는 “닌텐도 이외 부문도 이익 체력이 향상되고 있다”며 “무직타이거, 담곰이, 지브리 등 주요 지적재산권(IP) 인기에 라이선스(+20%), TCG(+4%) 외형 성장이 지속되고 있다”고 전했다.

또 “방송·출판 부문은 비용이 축소되고 있다”며 “방송은 ‘아머드사우로스’ 감가상각이 종료됨에 따라 연간 이익 40억원 증가가 기대된다. 출판은 자회사 스토리작이 2024년 순손실 35억원을 기록했으나 2025년 손익부닉점(BEP) 가까운 수준까지 올리는 것이 목표”라고 판단했다.

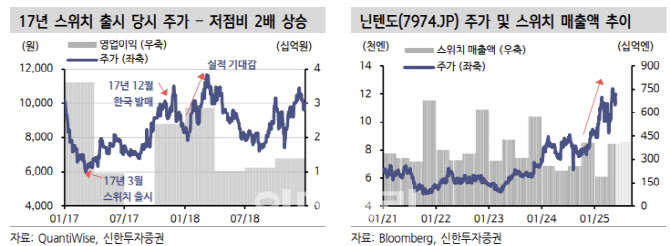

김 연구원은 “2017년 스위치1 출시 소식 전해졌을 때에도 대원미디어 주가 변동성은 확대됐다가 실적 기대감으로 회복한 경험이 있다”며 “대원미디어는 2025~2026년 실적에 대해 강한 자신감을 가지고 있다. 2025년·2026년 주가수익비율(PER) 10배 이하로 밸류에이션 부담도 제한적이다. 다만 거래량이 작은 소외주라는 점은 리스크”라고 분석했다.

![경찰관에 침 뱉고 욕설한 40대女, '잠실 시위' 첫 檢 송치 [only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/06/PS26063001333t.jpg)

![정청래 28.1% vs 김민석 27.0%…1.1%p 격차 [에브리리서치]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/06/PS26063001350t.jpg)