|

프랜차이즈의 매출 비중이 큰 더본코리아가 가맹 사업의 불안정성을 고려해 이 같은 결정을 내린 것으로 분석되나 시장에서는 우려의 목소리도 나온다. 비교그룹이 더본코리아의 사업과 연관성이 적고, 4000억원에 이르는 시가총액에 백종원 대표의 이름값이 미치는 영향이 크다는 이유에서다.

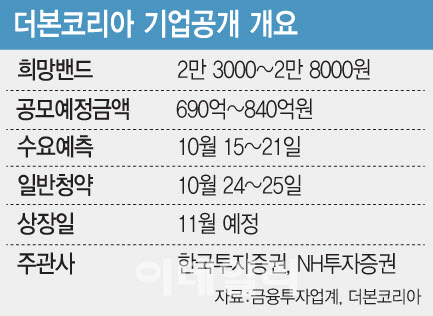

18일 금융투자업계에 따르면 더본코리아는 이번 상장을 통해 300만주를 공모한다. 주당 공모희망가는 2만 3000원에서 2만 8000원으로 하단기준 공모예정금액은 690억원 수준이다. 10월 15일부터 21일까지 기관투자자 대상 수요예측을 진행한다. 이어 24일부터 이틀간 일반투자자 대상 공모를 진행하며 상장은 11월 예정이다. 주관사는 한국투자증권과 NH투자증권이 맡았다.

더본코리아가 제출한 증권신고서상 4000억원 규모의 시가총액으로 상장할 것으로 예상된다. 기업가치 평가를 위한 비교 그룹은 CJ씨푸드(011150)와 대상(001680), 풀무원(017810), 신세계푸드(031440)를 선정했다. 상장예비심사신청서에서 경쟁기업으로 기재됐던 앤하우스와 컴포즈커피는 비상장사라는 점에서, CJ제일제당(097950)과 오뚜기(007310)는 시가총액이 1조원이 넘는 기업이라는 점에서 제외됐다.

증권가는 비교 그룹 대부분이 프랜차이즈 사업이 아닌 식품 가공업 혹은 유통업을 주로 영위하고 있다는 점에 주목하고 있다. CJ씨푸드의 경우 지난해 기준 어묵과 김, 유부 상품 관련 매출이 85.31%에 이르며 대상은 장류와 조미료 생산이 매출의 59.25%를 차지하고 있다. 풀무원은 국내 식품제조 유통이 79.12%, 신세계푸드는 식품서비스와 유통, 물류가 98.96%를 차지하고 있다.

더본코리아는 가맹사업을 통한 매출이 전체의 85.91%를 차지할 정도로 프랜차이즈 관련 사업이 핵심이다. 상장 기업 중 거의 유일한 프랜차이즈 기업인 교촌에프앤비(339770)는 최근 주가하락으로 주가수익비율(PER)이 29.65배에 달해 비교그룹에서 제외됐다. 비교그룹을 통해 산출한 더본코리아의 주당 평가가액은 3만 465원으로 평가액 대비 할인율은 8.09%에서 24.50%이다. 최근 5년간 코스피 상장 기업의 평가액 대비 할인율 평균은 22.2%에서 36.0%이다.

시장은 비교그룹이 더본코리아의 사업 구조와 다소 연관성이 떨어지는데다 백 대표에 대한 의존도가 높은 점을 리스크로 손꼽는다. 코로나19 팬데믹 시기를 제외하면 성장세를 이어가고 있는 외식 프랜차이즈 산업이긴 하나 내식이라는 대체재가 존재하는 만큼 경기 변화에 따라 매출 변동성이 커질 수 있다는 점도 우려 요인이다.

실제로 더본코리아가 운영중인 25개 브랜드 중 올 상반기 들어 점포 수가 순증한 것은 빽다방과 홍콩반점, 제순식당, 역전우동, 빽보이피자 등 5개에 불과한 것으로 나타났다. 나머지 20개 브랜드는 점포 수가 순감했으며 특히 운영방식을 놓고 가맹점주와 대립 중인 연돈볼카츠의 경우 상반기에만 출점 없이 15개가 폐점하며 점포 수가 34개로 줄었다. 다만 빽다방은 출점 151개에 폐점 6개로 점포 수가 1594로 크게 증가했으며 빽보이피자 역시 출점 33개, 폐점 5개로 점포 수가 230개까지 증가했다.

업계에서는 프랜차이즈 사업으로 성장한 더본코리아가 IPO를 계기로 식품 제조 및 유통기업으로의 변신을 노리는 게 아니냐 보고 있다. 그동안 IPO에 나섰던 프랜차이즈 기업들이 상장에 실패하거나 혹은 상장 이후 좋지 않은 성적을 거둔 경우가 많았기 때문이다.

더본코리아는 IPO를 통해 확보한 공모자금 대부분을 F&B 관련 업종 등 M&A 및 지분투자에 사용할 예정이다. 발행제비용을 제외한 662억 2800만원 중 94.8%인 627억 9300만원 중 600억원을 도·소매전문 식품기업 지분 인수에 활용할 계획인데 구체적인 대상은 알려지지 않았다. 나머지 27억 9300만원은 푸드테크 관련 기업에 지분투자할 예정이다. 기존 메뉴 개발 및 개선, 브랜드 리뉴얼, 신규 브랜드 개발에는 상대적으로 적은 34억 3500만원이 투입된다. 공모를 통해 확보한 자금의 5.1% 수준이다.

결국 더본코리아를 이끌고 있는 백 대표의 시장가치를 어떻게 평가하느냐가 남은 IPO 일정의 핵심이 될 것이란 전망이 나온다. 더본코리아 관계자는 “더본코리아는 창립 초기부터 지금까지 가맹점과의 공고한 상호협력이 있었기 때문에 외식과 호텔, 유통을 아우르는 종합 식품 기업으로 성장할 수 있었다”며 “상장 후에도 가맹점과의 상생은 물론 지역 개발, 해외 시장 확대 등에 힘써 모두와 함께 성장하는 진정한 글로벌 외식전문 기업으로 거듭나겠다”고 말했다.

|