.png)

.png)

|

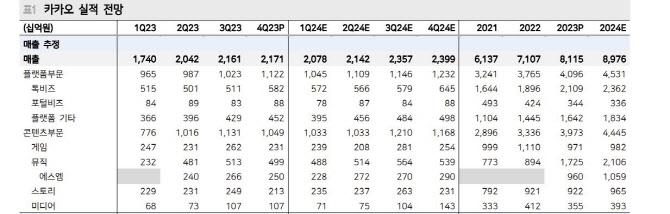

비용 측면에서는 엔터프라이즈와 엔터테인먼트가 4분기 자회사 적자 축소에 크게 기여했다고 이 연구원은 전했다. 카카오엔터는 3분기 스토리 부문, 4분기 미디어 부문까지 흑자전환하며 3개의 사업부 모두 흑자를 기록했다. 엔터프라이즈는 2023년 비대한 인건비를 슬림화하는 데 집중했다면 2024년은 그룹사 클라우드 전환 및 외부 수익 증가가 시작될 것이라는 게 이 연구원의 전망이다.

또한, 이 연구원은 2023년 뉴이니셔티브 적자는 2200억원에 달했으나 헬스케어 등 투자기임을 감안 시 2024년 관련 적자는 1700억원까지 감소할 것으로 전망했다. 2023년 하반기 본격화된 상장 법인 외 그룹사 비용 통제가 시작됐는데 2024년 추가 업사이드는 상장사 비용 슬림화가 결정할 것이라 내다봤다. 그는 “인공지능(AI) 측면에서는 범용성보다는 기업 간 거래(B2B) 세분화된 모델에서 사업 성과가 빠르게 도출될 전망”이라며 “특히 카카오헬스케어는 글로벌 파트너와 함께 국내 서비스를 넘어 일본 진출까지 앞두고 있어 신규 성장 동력이 될 수 있다”고 강조했다.

카카오가 주주 친화 정책을 확대할 가능성이 높다는 것도 매수 추천의 이유이기도 하다. 카카오 별도 법인은 약 2조원의 현금성 자산을 보유하고 있다. 현금은 유형자산 혹은 인수합병(M&A)를 통해 무형자산(영업권)으로 전환되는데 지난해 안산 데이터센터가 완공됐으며 M&A를 지양하는 방향으로 동사의 사업전략은 변한 것으로 이 연구원은 파악하고 있다. 그는 “3월 주총 이후 보유 현금, 연간 5000억원에 달하는 별도 이익 및 투자 정책 고려 시 확장된 주주 친화 정책이 발표될 가능성이 높다”고 추정했다.