|

기업 밸류업 프로그램과 자사주 제도 개선안 이후 기업들의 보유 자사주에 대한 가치가 부각될 것으로 예상되는 가운데 SK는 지주회사 내에서도 월등한 자사주를 보유한 만큼 그 가치가 기업가치로 반영될 전망이라는 것이 최 연구원의 설명이다.

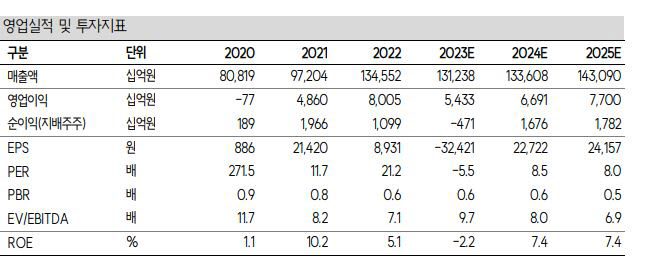

현금흐름도 양호한 편이다. 2024년 연결기준 SK는 매출액 131조원으로 전년 동기 대비 0.6% 줄어들고, 영업이익 5조1000억원으로 전년 동기 대비 38% 감소한 것으로 기록했다. 영업이익 감소는 SK하이닉스 적자에 따른 SK스퀘어 대규모 영업적자에 기인한다.

하지만 별도 영업수익은 4조1000억원으로 전년 동기 대비 22.7% 늘고, 영업이익 1조6000억원으로 전년 동기 대비 39.8% 늘어났다. 배당금 수익도 1조4000억원으로 34.7% 증가하며 양호한 현금흐름을 기록했다.

이에 따라 최 연구원은 SK에 대한 투자의견 매수를 유지한다고 밝혔다. 2025년까지 시가총액의 1% 자사주 매입과 소각의 우호적인 주주환원 정책을 보유하고 있으며, 기존 보유 자사주에 대한 가치도 부각될 가능성이 높기 때문이다. 게다가 SK 주가는 연초 대비 6.4% 상승했으나, 타 지주회사 대비 주가 상승은 적은 편이다.

현 주가는 순자산가치(NAV) 대비 할인율이 61.8%이며, 2023년 자본 총계로 계산한 현 주가의 주가순자산비율(PBR)은 0.18배로 밸류에이션 매력이 높다는 설명이다.

최 연구원은 “올해 하반기 반도체 경기 턴어라운드 시 반도체 특수가스 부문(머티리얼즈 CIC)과 웨이퍼(SK 실트론) 부문에 대한 가치가 부각될 가능성이 높아 주가의 상승 탄력도는하반기로 갈수록 커질 것으로 예상한다”고 내다봤다.

!["엄마, 그놈이 곧 나온대"...끝내 숨진 여고생이 남긴 말 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021600001t.jpg)

![‘왕과 사는 남자' 유해진 45억 성북구 단독주택은?[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021600012t.jpg)

![치킨집이 끓인 국물? BBQ 닭곰탕·닭개장, 과연 먹을만할까[먹어보고서]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021600070t.jpg)