.png)

|

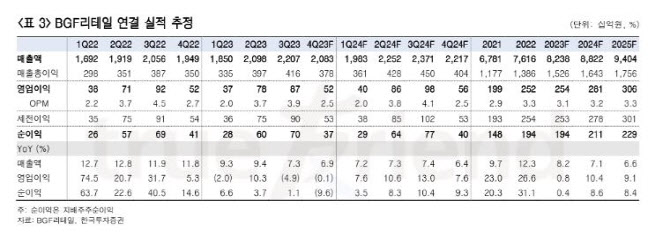

실적 부진의 이유는 내국인의 해외여행 수요 회복이 지속하면서 산업 내 객수 회복이 원활하게 이루어지지 못했고, 11월에는 평년보다 추운 날씨까지 이어졌기 때문이라는 것이 김 연구원의 설명이다. 또한 고마진 카테고리인 음료 등 가공식품의 매출 증가율 또한 전월대비 크게 감소한 3.3%를 기록한 것으로도 나타났다.

김 연구원은 “지난해 리오프닝에도 불구하고 편의점 업황 회복이 더디게 이루어진 점은 아쉽다”며 “이는 내국인의 해외여행 증가에 따른 편의점 산업 내 유동인구 감소와 외식 수요 회복으로 인한 고마진 상품 매출 증가율의 둔화 때문”이라고 설명했다. 다만, 업황 회복은 더디지만 BGF리테일의 점포 순증은 양호하게 이루어지고 있으며, 지난해 회사의 가이던스인 900개 순증을 충분히 달성했다고 김 연구원은 판단했다.

그러면서 김 연구원은 4분기 실적 부진은 아쉽지만, 작년의 주가 조정으로 현재 BGF리테일은 밸류에이션 매력이 높다고 전했다. 그는 “주가 하방 경직성은 높다고 판단한다”며 “편의점 산업 내 상위 사업자와 하위 사업자 간의 상품 경쟁력과 브랜드 파워 차이가 크게 벌어졌기 때문에, 올해 시장 재편은 속도감 있게 진행될 전망이다”라고 강조했다.

![컴맹 어르신도 불장 참전…5대銀 ETF 석달새 22.5조 불티[only이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/05/PS26050800371t.jpg)