|

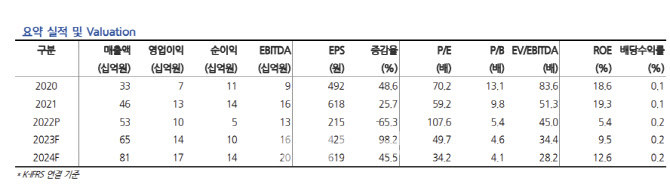

환율 상승에 따른 제조원가 인상과 선제적인 투자는 지난해 3분기를 기점으로 바닥을 찍었다고 판단했다. 올해 연간 매출액은 전년 대비 33% 증가한 700억원, 영업이익은 44.4% 늘어난 139억원을 추정했다.

중국 시장 모멘텀이 올해 가시화할 것으로 예상했다. 중국 쿤산 정부의 바이오산업 혁신 발전 촉진법에 따라, 엘앤씨바이오는 현재 중국 시장을 대응하기 위한 인허가 프로세스를 진행 중이다. 단계적 허가 완료와 생산을 통해 장기적으로 중국 시장 내 매출 1조원 달성을 목표로 하고 있다. 현재 엘앤씨바이오는 올해 1월에 중국향 수입 인허가 신청을 넣은 상황으로 내년 중에는 중국 매출이 본격화될 것으로 기대된다고 짚었다.

아울러 국내에선 메가덤 외에 추가적으로 진행 중인 메가카티가 올해 실적의 변곡점이 될 것으로 전망했다. 또 엘앤씨바이오가 2대 주주로 있는 의료용 로봇 업체인 큐렉소와 협업해, 큐렉소의 중국 시장 진출을 추진 중으로 향후 밸류에이션에 영향을 줄 것으로 봤다. 곽 연구원은 “중점적으로 추진하고 있는 메가카티의 국내 시장 개화와 중국 시장의 모멘텀이 올해부터 빛을 볼 것”이라며 “실적 성장에 걸맞은 주가 상승이 필요하다”고 평가했다.