|

삼성전자는 이번 어닝쇼크로 인해 2022년 하반기에 2분기 연속 TSMC에 매출 기준 ‘반도체 왕좌’를 내줬다. TSMC는 탄탄한 실적을 기반으로 일본과 유럽 등에 추가 공장 신설 계획까지 내놓으며 공격적인 투자에 나서고 있다. 반면 삼성전자는 메모리 반도체 감산 가능성이 부상하며 등 올해 시설 투자 축소 가능성이 거론되는 상황이다.

업계에선 세계적인 경기 침체 우려 속에 글로벌 반도체 기업인 삼성전자와 TSMC의 실적 온도차의 원인을 파운드리 사업의 수주 경쟁력에서 찾고 있다.

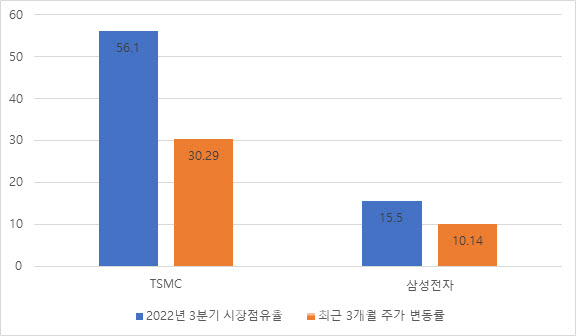

시장조사업체 트렌드포스에 따르면 2022년 3분기 파운드리 시장 점유율은 TSMC가 56.1%로 압도적 1위를 차지했고 2위 삼성전자(15.5%), 3위 UMC(6.9%), 4위 글로벌파운드리(5.8%), 5위 SMIC(5.3%) 등의 순으로 나타났다. 특히 TSMC는 전분기 대비 매출을 11.1% 늘리며 점유율을 2.7%포인트 높여 시장 지배력을 한층 공고히 했지만, 삼성전자는 매출이 0.1% 줄며 점유율도 0.9%포인트 하락했다.

TSMC의 이 같은 추세적 점유율 증가는 2022년 4분기 매출 6255억 대만달러(약 25조 5800억원), 영업이익 3250억 대만달러(약 13조2800억원) 등의 호실적으로 이어졌다는 분석이다.

마켓포인트 등에 따르면 TSMC 주가는 13일 종가 기준 86.80달러로 3개월 전인 2022년 10월 13일(66.62달러) 대비 30.29%나 상승했다. 같은기간 삼성전자는 최근 메모리 감산 이슈로 6만원대를 회복했음에도 불구하고 10.14%(5만 5200원→6만 800원) 상승에 그쳤다.

|

전 세계 파운드리 시장에서 7나노미터(nm·10억 분의 1m) 이하 초미세공정이 가능한 회사는 TSMC와 삼성전자 등 단 2곳에 불과하다. 따라서 7나노 이하 초미세공정 경쟁력이 파운드리 시장의 향배를 가른다고 해도 과언이 아니다.

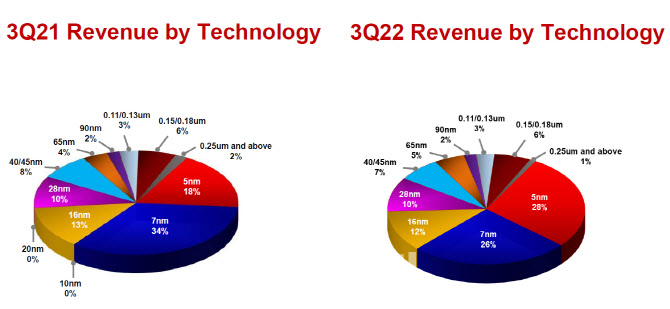

TSMC의 경우 2022년 3분기 7나노 이하 공정의 매출 비중이 54%로 전체 절반을 넘고 있다. 특히 현재 가장 최첨단 공정이라 할 수 있는 5나노 제품의 매출 비중이 28%로 모든 공정 중 가장 높은 비중을 차지하고 있다. 또 2022년 3분기 5나노 매출 비중을 전년 동기(18%)와 비교하면 10% 포인트나 높아졌다. 이런 초미세공정에서의 탄탄한 양산 능력을 바탕으로 엔비디아와 AMD, 퀄컴 등 주요 반도체 기업을 고객사로 잡으면서 실적 성장세가 이어지고 있는 것이다.

하지만 삼성전자는 지난해 6월 세계 최초로 3나노 양산에 성공하는 등 초미세공정 기술력에선 TSMC와 대등한 위치를 점하고 있지만, 낮은 수율 등으로 고객사 잡기에 난항을 겪으며 점유율 하락으로 이어지고 있다는 분석이 나온다.

업계에선 새해 TSMC와 삼성전자의 승부는 3나노 공정의 안정적 수율과 양산 능력으로 갈릴 것으로 보고 있다.

삼성전자는 3나노 공정부터 GAA(gate-all-around) 구조를 적용, 기존 핀펫(Fin-FET) 구조 대비 칩의 전력 효율성 및 성능이 뛰어나다는 평가를 받고 있다. TSMC는 3나노 양산 시점은 삼성전자보다 반년 정도 늦었지만 애플을 고객으로 유치한 것으로 전해진다.

반도체 업계 한 관계자는 “반도체는 미세공정 기술력과 양산 능력이 모두 중요하기 때문에 파운드리 고객사를 확보하기 위해선 3나노 수율을 높이는 것이 관건”이라고 말했다.