|

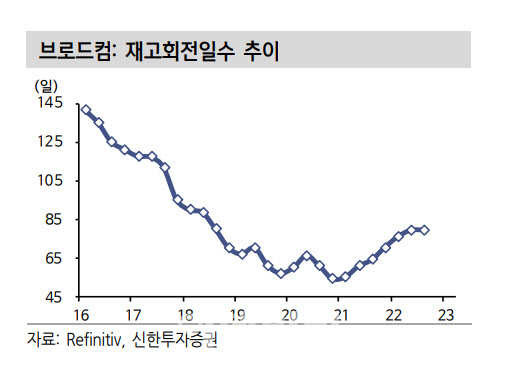

7일 신한투자증권 김형태 연구원은 보고서를 통해 “2022년 3분기 불확실성 확대가 본격화되는 구간에서도 브로드컴의 재고회전 일수는 78일을 기록해 정보기술(IT) 섹터 평균의 절반 수준에 그쳤다”며 “이는 상승 사이클에서 실수요 기반의 보수적 유통 재고 관리를 지속했기 때문”이라고 분석했다.

최근 실적발표에서 제시된 2023년 1분기 매출 가이던스는 89억달러로 컨센서스 88억달러를 상회했다. 김 연구원은 “유선 인프라 수요가 우려 대비 양호하고, 고객 변동성이 낮은 소프트웨어 사업이 실적을 견인할 것으로 기대하고 있다”며 “하락 사이클에 진입한 현 시점에서도 선제적 재고 관리 효과가 확인되며 수주 잔고 증가세가 유지되고 있다”고 긍정적으로 평가했다.

통상 IT 섹터의 연간 재고 흐름은 2분기 정점을 기록하고 4분기까지 성수기 수요를 소화하며 재고의 감소세가 이어진다. 그러나 2022년 3분기 미국 IT섹터 평균 재고회전일수는 성수기 수요의 부재와 기업들의 IT 지출 축소가 동반되며 149일을 기록해 높은 수준을 보이고 있다. 과잉 재고 우려가 이어지는 것이다.

브로드컴의 가장 큰 매력은 주주환원정책이라고 김 연구원은 꼽았다. 그는 “12년 연속 주주환원정책이 확대되고 있다”며 “어려운 업황에도 2023년 목표 배당금은 주당 18.40달러로 12% 증가했다”고 설명했다. 이어 “130달러 규모의 자사주 매입도 재개되면서 가치주로서의 매력은 더욱 부각되고 있다”고 덧붙였다.

아울러 브로드컴이 현재 추진하고 있는 VM웨어 인수는 반독점 관련 조사가 진행 중이다. 김 연구원은 “조사가 연내 마무리될 것으로 기대하고 있어 소프트웨어 사업의 외형 성장 기대감도 유효한 것으로 판단한다”고 말했다.

|

![올해 수입-지출 목표 세우셨나요[가계부 쓰다가]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/01/PS23010700234t.jpg)