.png)

|

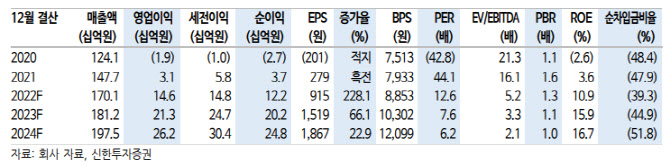

이는 국산화에 성공한 메탈파워인덕터가 주요인이다. 아비코전자는 메탈파워인덕터 출하량이 늘고 있는데 아비코전자의 제품 라인업 중 가장 고부가 수동부품으로 향후 수년간 블렌디드 평균판매단가(ASP) 상승과 수익성 개선의 원동력으로 꼽힌다.

박 연구원은 “DDR5부터는 메탈파워인덕터가 신규 탑재되는데 메모리모듈 전력관리의 구조 변화 때문”이라면서 “스마트폰 산업 내 점유율이 상승 중으로 상반기 실적 배경의 배경”이라고 설명했다.

이어 “일본과 국내 수동부품 기업이 양분하는 시장으로 국산화 부품이다”라며 “SSD의 입출력 인터페이스 업그레이드도 내년 매출 성장에 기여할 전망”이라고 부연했다.

내년 상반기부터는 DDR5향 부품 공급이 예상된다. 지금까지는 DDR5 시장 개화 요건으로 반도체 업체들의 프로세서(CPU) 출시 시기를 주목했지만 더 명확한 모멘텀은 DDR5 메모리 가격이라는 게 박 연구원의 견해다.

그는 “최근 디램의 가격 하락은 DDR5 가격 프리미엄을 대폭 축소시켰기 때문인데 DDR4와 DDR5의 가격 차이는 1년전 291%에서 6개월전 81%, 현재 25%로 줄었다”며 “최근 특가 기준과의 가격 차이는 10%에 불과하며 내년 전체 PC 판매는 감소해도 DDR5 침투율은 상승할 것”으로 전망했다.

!['개과천선' 한국판 패리스 힐튼 서인영의 아파트[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050300075t.jpg)