전경련은 지난 12일 ‘기업의 경쟁력 제고를 위한 법인세 세제개선 7대 과제’를 지난 12일 기획재정부에 전달했다고 밝혔다.

전경련은 △법인세율 인하 및 과표구간 단순화 △최저한세제도 폐지(완화) △R&D세제지원 확대 △투자·상생협력 촉진세제 폐지(완화) △대기업 결손금 이월공제 한도 확대 △국외원천 배당소득 비과세 전환 △연결납세제도 확대 적용을 제안했다.

전경련은 우선 법인세 최고 세율을 25%에서 20%로 낮추고, 현행 4단계 과세표준을 2단계로 줄여야 한다고 주장했다.

한국 법인세율 최고세율은 2000년대 이전 최고 28%에 달했다가 이명박 정부 당시 22%까지 낮아졌다. 그러다 문재인 정부는 다시 25%까지 끌어올렸다. 우리나라 최고세율은 OECD 국가 평균 21.2%를 넘어선다. 일본(23.2%), 미국(21%), 영국(19%), 독일(15.8%) 보다도 높다.

과표 구간도 △2억원 이하(10%) △2억~200억원 이하(20%) △200억~3000억원 이하(22%) △3000억원 초과(25%) 등 4구간으로 복잡하다. 전경련은 “지난 10년간 미국, 일본, 영국, 독일, 프랑스, 캐나다, 이탈리아 등 G7국가는 법인세를 평균 5.8%포인트 인하한 반면 우리나라는 인상했다”면서 “복잡한 과세표준구간을 단순화하고 최고세율도 인하해야 기업들의 투자를 촉진시킬 수 있을 것”이라고 했다.

|

전경련은 또 대기업의 R&D투자에 대한 세액공제율을 0~2%에서 3~6%로 확대할 것을 제안했다. 현행 대기업의 R&D에 대한 세액공제율은 2%, 중소기업의 공제율은 26%로, 중소기업과 대기업 간 격차가 크다는 지적이다.

|

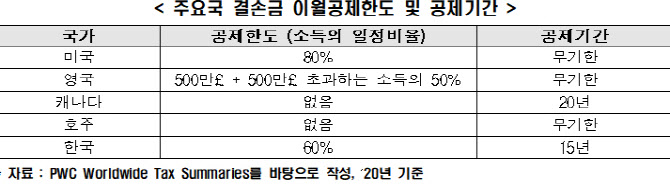

전경련은 대기업 결손금 이월공제 한도 역시 중소기업과 대기업 모두 동일하게 100%로 확대할 필요가 있다고 제언했다. 결손금 이월공제는 기업에 손실이 발생(결손금)한 경우, 해당 결손금을 다음 사업연도로 이월하여 일정 한도로 소득에서 공제받을 수 있도록 해 세금 부담을 완화해주는 제도다.

|

마지막으로 전경련은 법인세 연결납세 허용 자회사 지분비율 기준을 100%에서 80%로 완화할 것을 제안했다. 연결납세제도는 모회사와 자회사가 경제적으로 결합되어 있는 경우, 하나의 과세단위로 보아 손익을 합쳐서 법인세를 과세하는 제도다.

추광호 전경련 경제본부장은 “최근 러시아의 우크라이나 침공과 글로벌 통화긴축 기조 등 우리 기업들이 직면한 대내외 불확실성이 심화되어 기업의 경영 어려움이 가중되는 상황”이라며 “법인세 부담을 완화하여 기업의 글로벌 경쟁력을 높이고 민간 활력을 제고해야 한다”고 강조했다.

![SK, 역대 최대 5조1575억원 자사주 소각 결정…애프터마켓 10%대 급등[특징주]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/03/PS26031001416t.jpg)