.png)

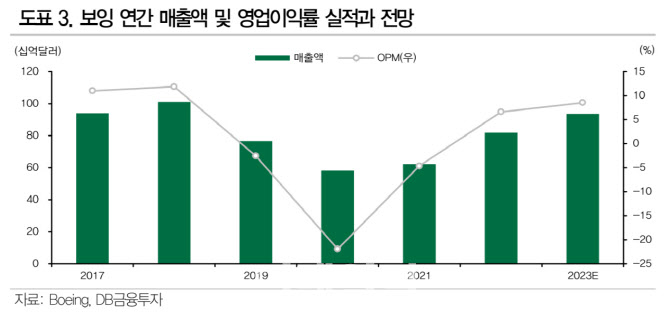

19일(현지시간) 블룸버그에 따르면 시장 전문가들은 보잉의 올해 매출액이 819억9000만달러로 지난해보다 31.4% 증가하고, 영업이익은 흑자로 전환해 54억1500만달러를 기록할 것으로 보고 있다.

보잉은 글로벌 최대 항공기 제작회사이자 방위사업체이지만 2018년 B737맥스(MAX)의 두 차례 추락사고 이후 부진을 거듭했다. 게다가 2020년엔 신종 코로나바이러스 감염증(코로나19)까지 발생하며 하늘길이 막히자 보잉의 주가도 큰 폭으로 하락했다.

하지만 보잉의 핵심인 민항기 부문이 2020년을 바닥으로 회복을 시작하고 있다. 김홍균 DB금융투자 연구원은 “2020년 세계 항공시장 민항기 부문은 전년보다 50% 감소했지만 리오프닝이 시작하며 2030년까지 연평균 7.3% 증가할 전망”이라고 설명했다. 보복 여행수요가 폭발적으로 형성되며 2030년께엔 전체 항공산업 시장 규모가 2020년 대비 101.8% 증가할 것이란 전망이다.

|

특히 민항기 시장은 단거리 노선 중심으로 회복세를 보일 전망이다. 미국이나 중국, 유럽같이 역내 여행이 자유롭고 국내선 시장 규모가 큰 국가들이 단거리 시장부터 회복세를 보이다 서서히 그 폭을 늘릴 것으로 보인다. 게다가 코로나19로 항공사들이 민항기 교체에 소극적인 움직임을 보이며 오래된 항공기들이 쌓여있다. 민항기 중 최소 4000대는 20년 이상의 연식인 만큼, 교체 수요도 증가할 것으로 보인다. 이미 보잉은 추락사고가 일어난 지난 2018년 민항기 신규수주가 55대에 불과했지만 2020년 184대, 2021년 479대로 회복세를 보이고 있다.

보잉이 몸집을 불리고 있는 방산 및 우주비즈니스도 호황을 보일 전망이다. 보잉의 방산 우주부문은 2021년 매출 265억달러를 책임지며 보잉 전체 매출의 42.6%를 차지하기도 했다. 미국의 우주 관련 정부 조달시장은 까다로운 보안인증과 품질 규정 탓에 진입이 쉽지 않은데 보잉은 록히드마틴에 이어 연방정부와 두 번째로 많은 조달 계약을 맺고 있다.

이미 월가는 보잉에 대한 눈높이를 올리고 있다. JP모간은 보잉에 ‘매수’ 의견과 목표주가 270달러를 유지한다고 밝혔고 제프리즈 역시 ‘매수’와 함께 목표주가 270달러를 제시했다.

김홍균 연구원은 “연간 30%이상의 매출 성장과 함께 흑자전환을 하는 턴어라운드 스토리에 동참하길 권유한다”면서 “민항기 시장환경도 가시적인 개선 움직임이 나타나고 있고 방산, 우주, 서비스 부문도 안정적”이라고 덧붙였다.