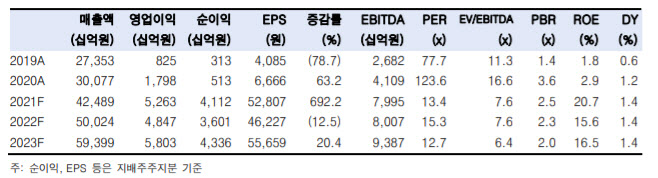

|

한국투자증권은 4분기 LG화학의 영업이익이 9860억원으로 전분기대비 일회성 충당금을 제외하고 27% 감소할 것으로 예상했다. 최고운 연구원은 “배터리 사업에서는 차랑용 반도체 부족에 따른 피해가 지속되면서 영업이익률이 4%로 하락할 전망”이라며 “석유화학은 주요 제품 스프레드가 하락한 가운데 정기보수 영향이 더해져 영업이익은 28% 줄어든 것으로 추정된다”고 밝혔다. 화학 사업은 올해에도 감익이 예상된다는 점에서 밸류에이션을 17조원으로 22% 낮췄다.

다만 “석유화학 가치를 최소한으로 잡더라도 배터리와 첨단소재 부문의 재평가가 더 큰 기회라는 점에 변함이 없다”고 밝혔다. 최 연구원은 “그동안 나머지 사업의 성장성은 LG에너지솔루션 상장에 따른 불확실성에 가려져 왔다”며 “이제 구주매출 2조5000억원은 물론 연간 5조원대 상각 전 영업이익(EBITDA)을 바탕으로 배터리 소재 투자와 인수합병에 집중할 수 있게 된다”고 부연했다.

그러면서 “향후 양극재, 분리막을 넘어 첨단소재의 모멘텀은 다각화될 전망”이라며 “배터리 성장과 동행하는 만큼 LG화학은 LG에너지솔루션에 대한 투자대안으로서 부각될 것”이라고 전망했다.

최 연구원은 “LG화학의 주가는 LG에너지솔루션 상장을 앞두고 변동성이 커졌다”며 “여전히 수급불확실성은 끝까지 지켜봐야 하지만 그럼에도 긍정적인 요인들이 더 많아 ‘매수’ 의견을 유지한다”고 밝혔다. 그는 “LG화학의 지분가치로는 이미 경쟁사 대비 50% 이상 낮게 반영되어 있어 상장은 불확실성 해소에 따른 재평가 기회”라며 “앞으로는 기존 사업 포트폴리오의 확장에도 주목해야 한다”고 강조했다.

!["너 몇기야?" 해병대 트로트 왕세자 정동원 사는 곳 어디?[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070500057t.jpg)