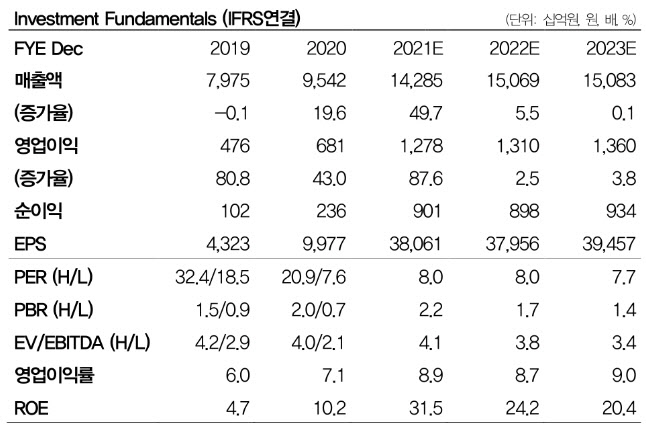

DB금융투자는 LG이노텍 4분기 영업이익을 기존 4160억원에서 4434억원으로 상향 조정했다. 이는 전년비 29.5% 증가한 수치다. 현재 컨센서스는 4280억원이지만 지속적으로 상승 중이다.

권성률 연구원은 “광학부품이 실적 상향 조정의 주된 이유고 가판사업부는 예상 수준”이라면서 “전장부품 사업부는 차량용 반도체 공급부족에 따른 여파로 기대에 다소 못미친다”고 분석했다.

광학솔루션은 해외전략고객의 스마트폰이 전작보다 판매 추세가 좋고, 제품믹스도 지배력이 높은 프로 라인업 위주로 좋아 역대 최대인 4조원 이상의 매출이 기대된다는 평가다.

|

권 연구원은 “계속적인 쇼티지 상황인 반도체 패키지 기판을 중심으로 테이프 서브스트레이트, 포토 마스크 등은 과점적 지위로 고수익성을 유지할 전망”이라면서 “전장부품 사업부는 차량용 반도체 이슈가 어느 정도 풀리는 내년 하반기에 턴어라운드가 기대된다”고 말했다.

그는 이어 “기대 이상의 해외전략고객 스마트폰 판매량 소식, 메타버스 열풍에 따른 광학솔루션 수혜 기대감으로 최근 한 달간 주가가 45% 올랐다”면서 “기본적으로 강력한 고객 기반, 탄탄한 실적, 비상식적 저평가 상황이 있었기에 가능한 것으로 주가가 오를 명분은 충분하다”고 덧붙였다.

![‘천당에서 지옥으로' 李대통령 뒤흔드는 코스피[이슈 현미경]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26072801325t.jpg)

![오이만 바꿨을 뿐인데…조혜련 8kg 감량 비결 살펴보니[건강한줄]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26072900001t.jpg)