.png)

|

이문종 연구원은 “대표IP ‘뮤’ 관련 매출은 475억원으로 전 분기 대비 3.4% 하락했다”며 “전민기적2 출시(중국)에도 국내와 중국 기존 작품 매출 하락 폭이 더 컸다”고 설명했다. 국내 R2 매출도 R2M 하향 안정화에 따라 전 분기 대비 25.1% 하락했다.

이 연구원은 “반면 영업비용은 485억원으로 전 분기 대비 19.1% 증가했다”며 “임금 상승과 개발자 채용에 따라 인건비는 168억원 같은 기간 20.2% 증가했고 뮤아크엔젤 동남아 출시에 따라 마케팅비는 54억원으로 전 분기보다 47억원 늘었다”고 진단했다.

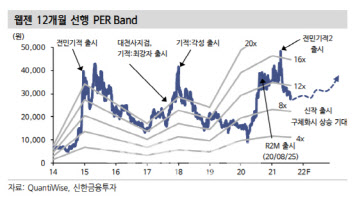

그나마 신작 출시 모멘텀은 유효하다는 판단이다. 이 연구원은 “중국 전민기적2 출시 이후 모멘텀 소멸과 해당 게임 매출순위 하락에 주가 약세가 지속됐다”며 “주가가 악재를 반영한 가운데 신작 출시를 앞둔 점이 긍정적”이라고 강조했다.

뮤 아크엔젤2는 국내 사전예약 진행 중으로 사전예약자 수는 100만명을 돌파했다. 현재 사내 테스트 중으로 8월 중 비공개테스트(CBT), 9~10월 출시가 예상된다.

이 연구원은 “뮤 아크엔젤(전작)은 출시 초기 매출이 일매출 5억원을 기록했으며 현재까지도 매출 순위 상위권을 유지하고 있다”며 “뮤 아크엔젤2 흥행도 기대된다”고 판단했다.

그는 “자체 개발작인 R2M도 국내에서 매출 상위권을 유지하고 있다”며 “올해 4분기에는 다중접속역할수행게임(MMORPG) 선호 국가인 대만을 비롯한 글로벌 출시가 예정된 만큼 본격적인 마케팅에 들어가면 주가 모멘텀으로 작용 가능하다”고 조언했다.