.png)

.png)

|

아이큐어는 2000년에 설립된 개량신약 개발업체입니다. 독자적으로 개발한 경피 약물전달시스템(TDDS) 플랫폼 기술을 기반으로 개량신약 개발과 화장품 사업을 영위하고 있습니다.

제약 사업부문은 패취제, 플라스타, 카타플라스마 제형의 일반 및 전문 의약품을 대웅제약(069620), 녹십자(006280) 등 국내 20여개 제약사에 주문자 상표부착 생산(OEM), 제조업자 개발생산(ODM)으로 납품하고 있습니다. 화장품 사업부문은 자체 브랜드인 ‘Medtime’ 제품 판매 및 메디힐 등 국내 화장품 브랜드업체향 OEM·ODM 공급을 하고 있습니다.

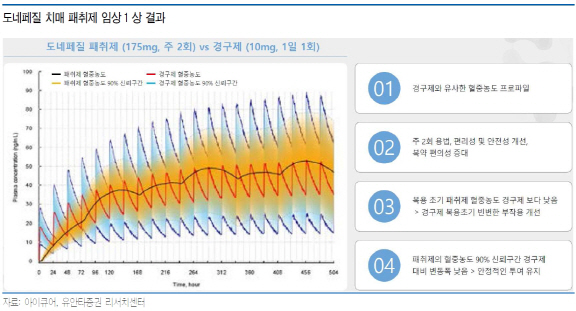

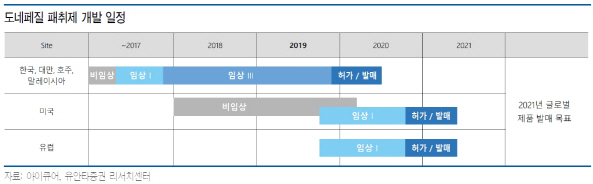

아이큐어가 국내 외 대만, 호주, 말레이시아 3개국에서 진행 중인 도네페질 패취제의 임상3상이 올해 말 완료될 것으로 예상됩니다. 따라서 내년부터는 본격적으로 매출이 발생할 것으로 기대됩니다. 현존하는 알츠하이머형 치매 치료제 성분은 메만틴, 도네페질, 리바스티그먼, 갈란타민이 있으며 아이큐어는 이 중 도네페질 치매 치료제를 패취제형으로 개발하고 있죠. 이달 임상 환자 투약이 완료되고 10월 임상 종료가 예상됨에 따라 내년 상반기 중으로 국내 품목허가가 가능할 것으로 판단됩니다.

|

강동근 유안타증권 연구원은 “다국적제약사 노바티스가 리바스티그민에 대한 오리지널 패취제를 2007년에 출시하고 2년 만인 2009년에 경구제의 50%를 대체한 사례가 있다”며 “이를 고려시 아이큐어의 도네페질 패취제는 2022년에 국내에서 최소 600억원 이상의 매출이 달성 가능할 것으로 기대된다”고 분석했습니다.

그렇다면 이 회사의 리스크요인은 무엇이 있을까요.

우선 임상시험이 막바지에 다다랐고, 미국과 유럽에서 임상시험도 준비 중인 만큼 비용 부담이 적지 않을 것으로 보입니다. 더욱이 도네페질 패취제 매출은 내년부터 잡힐 것으로 보여 실적개선까지도 시간이 걸릴 것으로 예상됩니다.

지난해 연결기준 매출액은 333억원으로 전년대비 16.33% 감소했고, 영업손실은 88억원으로 적자폭이 확대될 것으로 추정됩니다. 다만 올해 매출액은 500억원, 영업이익은 9억원으로 예상됩니다.

이 기업은 해외진출을 확대한다는 전략입니다. 강 연구원은 “아이큐어는 도네페질 패취제에 대한 미국과 유럽시장 진출도 계획하고 있다”며 “올해 하반기 중으로 미국가 유럽에서 임상 1상을 개시할 계획이며, 두 시장 모두 임상1상만으로도 품목허가가 가능하기 때문에 2021년 상반기 판매를 목표로 하고 있다”고 설명했습니다.

이어 “글로벌 시장 진출을 위해 지난해 10월 완공한 완주 공장에 대한 강화된 의약품 제조 및 품질관리기준(cGMP)과 유럽 의약품 제조 및 품질관리기준(EUGMP) 인증은 임상1상 후 진행할 계획”이라고 덧붙였습니다.

|

![두손·두발 자유 테슬라 FSD 감독형 체험해보니[잇:써봐]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/04/PS26042701495t.jpg)