포스코는 22회 SRE 워스트레이팅에서 11.3%(18명)이 선택, 롯데물산, LG전자 등과 함께 공동 12위에 올랐다. 크레딧애널리스트 집단보다 채권매니저와 브로커 집단의 선택 비중이 높았다. 포스코의 회사채 신용등급은 신평 3사 모두 ‘AA+ 안정적’으로 부여하고 있다.

포스코는 원자재 수직 계열화, 해외 생산기지 확보를 위한 투자로 해외 자회사 등의 재무부담이 늘어나면서 올해 상반기 말 연결 재무제표 기준 27조 3300억원의 총차입금 수준을 기록하고 있다.

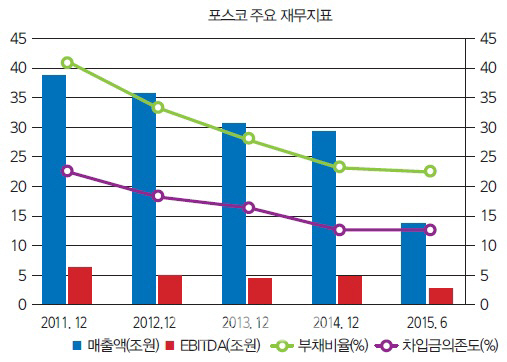

하지만 포스코의 재무 상황은 아직 우려할 수준은 아니다. 올해 3분기 부채비율은 84.9%로 100% 이하를 유지하고 있고 차입금 의존도도 32.8%로 지난해 수준에서 큰 변동이 없다. 다만, 올 3분기 당기순손실이 6580억원 가량 발생했는데 이 역시도 환율 변동에 따른 외화환산손실로 재무 안정성에 지속적인 영향을 미치리라고 보기 어렵다는 게 신평사들의 분석이다.

포스코는 또 제품 포트폴리오가 다양하고 수출 비중이 커 다른 철강업체에 비해 강종별 업황의 영향을 받지 않는 사업 구조를 가진 것도 장점으로 꼽힌다.

그럼에도 포스코의 신용등급에 시장이 물음표를 던지는 것은 수출 여건이 나빠지고 전방산업이 부진해지고 있는 등 부정적인 시나리오가 전개될 가능성이 크다는 우려감 때문인 것으로 풀이된다.

한국신용평가는 포스코에 대한 포워드룩킹(Forward Looking)을 제시하면서 업황이 부정적인 방향으로 간다면 구조조정을 통해 그룹 전반의 재무구조 개선이 이뤄지지 않을 경우 신용등급에 부정적인 영향을 미칠 수 있다고 밝히고 있다. 특히 해외 철강회사와의 경쟁이 심화하고 환율이나 현지 규제에 대한 위험이 커진 점은 실적 변동성을 높이는 요인이 될 수 있다고 보고 있다.

포스코건설도 건설경기 침체에도 계열사로부터 공사물량을 확보하고 있고 공종별 사업구성이 분산돼 있어 사업 안정성이 높다. 부채비율도 지난해 말 120.9%(개별 재무제표 기준)에서 올 상반기 말 115.3%로 낮아졌고 차입금 의존도도 12.9%에서 11.2%로 줄었다.

다만, 계열 수주물량 감소에 따라 외형이 작아지고 이에 따라 수익성이 나빠질 가능성이 크다는 점, 포스코의 지원의지가 약화한 점은 신용등급에 부정적인 요인으로 꼽힌다. 포스코그룹 주력 사업이 철강업이란 점을 고려하면 건설업은 주력 사업과의 영업적 긴밀성이 높지 않아 모회사가 지원을 결정하는 데 제약이 될 수 있다고 신평사들은 보고 있다.

|

[이 기사는 이데일리가 제작한 22회 SRE(Survey of Credit Ratings by Edaily)에 게재된 내용입니다. 문의: stock@edaily.co.kr)

![[22nd SRE][Editor's Note]음악이 멈추기전 접시를 던져라](https://image.edaily.co.kr/images/Photo/files/NP/S/2015/11/PS15112500092t.jpg)

![러시아가 누리호 엔진 줬다?”...왜곡된 쇼츠에 가려진 한국형 발사체의 진실[팩트체크]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/03/PS26031301228t.jpg)