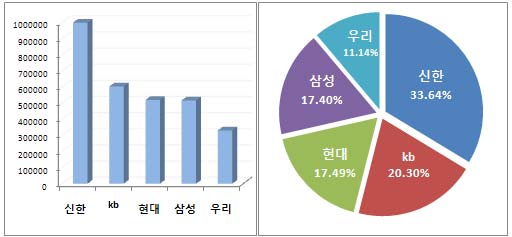

8일 금융권에 따르면 신한, 현대, 삼성 등 전업계 카드사들의 올해 상반기 시장 점유율은 지난해말에 비해 0.4~0.7% 상승했지만 겸영 카드사인 KB카드와 우리카드의 시장점유율은 각각 1.1%포인트와 0.3%포인트 하락했다. 시장 점유율은 신용카드업계 상위 5개사(신한·KB·현대·삼성·우리카드)의 전체 신용판매, 현금서비스, 카드론, 체크카드 취급 금액중 각 카드사의 취급고 금액 비중을 나타낸다.

|

이러한 현상은 전업계 카드사들이 금융위기로 주춤했던 은행계 카드사와는 달리 계열사 등 캡티브(전속) 시장을 기반으로 꾸준히 취급고를 늘려왔기 때문이다. 경기 회복기에 빠른 의사결정으로 공격적 마케팅을 강화한 것도 주효했다.

손민지 솔로몬투자증권 연구위원은 "카드업계의 특성상 은행보다 공격적인 영업력이 필수적이므로 독자적인 의사결정이 중요하다"며 "카드사업을 은행내 사업부로 운영할 경우 보수적인 연체율 관리 및 마케팅 등으로 시장 점유율 확보에 어려움을 겪을 수 있다"고 지적했다.

실제 카드업계 1위 신한카드는 올해 상반기 56조4110억원의 취급고를 올려 2위 KB카드의 취급고 31조4446억원를 멀찌감치 따돌렸다. 반면 현대와 삼성카드는 각각 29조4000억원과 29조3000억원의 취급고를 기록해 KB카드를 턱밑까지 추격했다.

|

전업계 카드사의 약진이 대세로 굳어지자 은행계 카드사들의 분사 작업도 속도를 내고 있다. 우선 KB금융지주는 내년 1분기 중 카드사업을 분사해 시장 공략에 적극 나서기로 했다.

민영화작업이 진행중인 우리금융은 아직 구체적인 카드분사 계획을 내놓지 않고 있지만 비씨카드 지분을 매각하는 등 독자 카드 사업을 위한 준비작업에 착수한 상태다.

이밖에 `채움`이라는 독자 카드 브랜드를 내놓은 농협중앙회도 카드분사 시기를 저울질 중인 것으로 알려졌다.

카드업계 관계자는 "연체율이 사상 최저치를 기록하고 카드 사용액은 꾸준히 증가하는 등 카드산업의 재부흥기가 도래했다"며 "카드대란 후 은행으로 합병됐던 은행계 카드사들이 다시 독립할 움직임을 본격화하고 있다"고 말했다.

![고맙다, 코스피!…연기금 줄줄이 '역대 최고 수익률' [마켓인]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/02/PS26021001687t.630x.0.jpg)