.png)

작년말부터 시작된 연휴와 새해 첫날 도시를 마비시킨 폭설로 아직 시장 플레이어들이 완전히 복귀하지 않은 듯 비교적 한산한 상황에서 잇따른 악재들로 금리는 상승압력을 이겨내지 못하고 있다.

특히 장기쪽으로 갈수록 금리가 더 오르며 일드커브가 가팔라지는(스티프닝) 모습을 보이고 있다.

전날 호가집중시스템(BQS)에 따르면 국고 5년 9-3호 수익률은 민평 대비 6bp 오른 4.98%를 기록했다. 지난해 11월9일 이후 최고치인 것은 물론 장중에는 한때 5.00%를 찍기도 했다. 반면 국고 3년 9-4호 수익률은 3bp 오른 4.44%를 나타냈다.

사실 작년말부터 그랬지만, 최근 채권시장 안팎으로 악재들만 나오고 있는 실정이다.

시장 예상수준이긴 했지만 1월 국고채 발행물량 중 장기물 비중이 부담스러운 게 사실이다. 12월 소비자물가동향에서 확인했듯이 인플레이션 부담도 서서히 높아지고 있는 가운데 불과 사흘 뒤면 금통위라는 대형 이벤트가 대기하고 있다.

미국쪽에서도 괜찮은 경제지표들이 이어지고 있다. 간밤 미국 공급관리자협회가 발표한 12월 제조업지수도 전월 53.6%에서 55.9%로 상승했다. 지난 2006년 4월 이후 가장 높은 수준이고, 시장의 전망치도 웃돌았다.

|

무엇보다 미국 국채가격이 지속적으로 하락하고 있다는 점이 우리 시장을 짓누르는 요인이 되고 있다. 밤새 미 국채 2년물 가격이 과매도 인식으로 소폭 반등했지만 장기물은 여전히 부진했다.

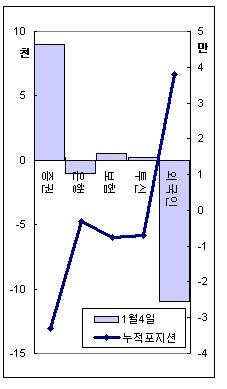

이런 가운데 가장 직접적으로 금리에 영향을 주는 외국인의 국채선물 매도라는 수급상 악재까지 겹쳤으니 반등을 시도하는 것도 버거울 수 밖에 없다.

전날에만 1만계약 이상 순매도를 기록한 외국인은 국채선물 순누적포지션을 빠르게 줄여가고 있다.

다만 국채선물 저평가가 확대되면서 증권사를 비롯한 일부 매매주체들이 매수에 가담하고 있는 점은 금리 상단을 제한시킬 수 있는 요인일 듯하다.

그러나 일단 금리가 위로 더 튈 수 있다는 각오를 해두는 게 좋을 듯 싶다. 7일과 12일 국고채 입찰, 8일 금통위까지 예정돼 있어 `지켜본 뒤 대응하겠다`는 게 매수쪽 참가자들의 심리이기 때문이다.