.png)

.png)

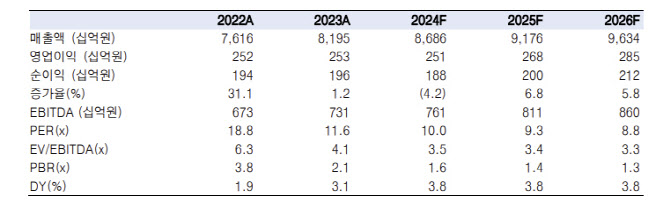

BGF리테일은 전날 연결 기준 올해 2분기 영업이익이 762억원으로 지난해 같은 기간보다 2.4% 감소한 것으로 잠정 집계됐다고 공시했다. 매출은 2조 2029억원으로 5.0% 늘었고, 순이익은 585억원으로 1.7% 줄었다.

김명주 한국투자증권 연구원은 “기존점 신장은 전년 동기 대비 -0.1%를 기록했다”며 “기존점 매출이 거의 증가하지 못했음에도 실적이 시장 기대치에 부합한 점은 양호한 점포 순증 덕분으로 추정한다”고 밝혔다.

김 연구원은 “6월 기준 편의점 3사(GS, BGFR, 세븐일레븐)의 점포는 전년 동기 대비 2.7% 증가해 1~5월 평균 증가율(3.8%)과 비교하면 부진했다”며 “다만 BGF리테일의 순증은 양호한 걸로 추정되돼 3위 사업자는 점포 수가 증가하지 않거나 감소하고 있는 걸로 추정된다”고 밝혔따. 이어 “산업 내 시장 재편이 진행되고 있는 점은 긍정적”이라고 평가했다.

그는 “최근 매크로 불확실성이 높아지면서 유통 섹터의 수급이 양호하고 BGF리테일도 이에 수혜를 받고 있다”며 “2분기 기존점 신장과 7월의 동향은 아쉽지만, 하반기 영업이익 증익이 가능하다는 점에서 BGF리테일의 주가 하방 경직성은 높다”고 밝혔다.

|

![[그해 오늘]38명 목숨 앗아간 이천 화재…결국 '인재'였다](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042900001t.jpg)