.png)

.png)

|

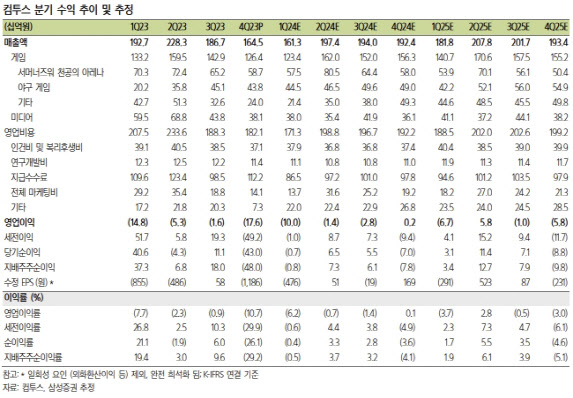

컴투스는 지난해 4분기 영업손실이 176억원으로 전 분기 대비 적자 폭이 큰 폭으로 확대됐다. 이는 10주년 이벤트를 앞둔 서머너즈워의 매출이 10% 감소하며 게임 부분 별도 영업이익이 29억원으로 줄어든 영향이다.

또 미디어 사업부(위지윅스튜디오)의 영업 적자도 200억원 수준으로 증가했다. 미디어 사업부 비용 중 60억원 규모는 선급 계약금의 대손 처리 등 일회성 요소가 있으나 산업 특성상 반복 가능성이 크다는 평가다.

오 연구원은 “수익성 개선을 위해 1분기 50~100여명의 본사 개발 인력을 축소하는 구조조정을 진행하고 있다”며 “위지윅스튜디오가 잇따른 M&A로 외형을 빠르게 확대했던 만큼 이제는 건전성 높은 사업 중심으로 구조를 재편할 필요가 있다”고 판단했다.

또 올해 2분기부터 스타시드와 BTS 쿠킹온, 프로스트펑크 3종의 신작이 차례대로 출시되리란 점에도 주목했다. 그는 “기존 신작들은 성과가 저조했던 경우가 많았으나 올해 신작들은 외부에서 개발된 기존 흥행률을 넘어설 가능성이 존재한다”고 내다봤다.

그러면서 오 연구원은 컴투스의 변화와 혁신을 기대했다. 그는 “위지윅스튜디오 관련 리스크는 여전하나 강도 높은 구조조정이 진행되고 있고 2분기부터는 신작들도 차례대로 출시되는 만큼 전사 실적도 점차 개선될 전망”이라고 말했다.

다만, 그는 “현 시점에서 상승 여력은 제한적인 만큼 주가 조정 시 매수를 추천한다”고 강조했다.