.png)

.png)

|

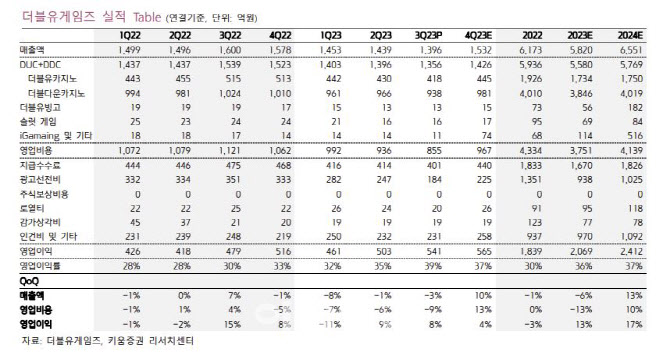

매출의 감소 요인은 마케팅비용이 감소함에 따라 신규 유저 유입이 일부 제한되었지만 기존 결제자들의 비용적인 측면에서는 마케팅비용 최적화 작업을 고도화하면서 신규결제유저당 마케팅비용 효율을 최대한으로 끌어올렸다고 김 연구원은 분석했다.

3분기 실적 발표에서 김 연구원은 신규 성장에 대한 부분을 짚었다. 현재 인수한 슈퍼네이션은 영국과 스웨덴 지역의 라이센스를 보유하고 있고, 온라인 카지노 사업을 영위하는 업체이다. 온라인 카지노 시장은 성장성이 둔화된 소셜카지노 시장과는 다르게 빠른 성장성을 보여주고 있는데 현재 영국 시장이 6조원 시장 이상으로 추정되고 있고, 미국시장이 빠른 성장성을 나타내고 있다.

더불어 대부분의 온라인 카지노 게임들이 웹기반의 HTML5를 통해 서비스 중에 있어 더블유게임즈는 슈퍼네이션을 통한 앱 어플리케이션을 통한 출시를 준비하고 있다. 이에 대한 성과는 내년 하반기부터 볼 수 있을 것으로 추정되는 가운데 모바일로의 빠른 확장을 기반으로 내년 하반기에 관련 마케팅을 공격적으로 확대할 것으로 전망된다. 이후 유럽지역의 라이선스 확장과 장기적으로 북미지역 진출을 계획하고 있어 성장성 확대가 지속될 것으로 보인다고 김 연구원은 내다봤다.

김 연구원은 “결국 탑라인 성장성이 둔화됐지만, 뛰어난 자기관리를 통해 이익 성장이 이루어지는 모습이 나타나는 것으로 판단되며 슈퍼네이션의 인수 성과가 나타나는 내년에는 성장성이 다시 나타날 것으로 기대된다”고 전했다. 4분기에는 더블유카지노와 더블다운카지노의 매출이 상승세를 보이고 있고 슈퍼네이션이 11월부터 편입됨에 따라 매출액 1532억원으로 전년보다 2.9% 줄고, 영업이익은 565억원으로 전년보다 9.5% 늘어날 것으로 전망했다.

![[속보] 尹 '체포방해' 항소심 징역 7년 선고…1심보다 2년 늘어](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042901299t.jpg)