.png)

.png)

7일 이경신 하이투자증권 연구원은 “일본의 외식수요가 호조를 보이면서 젠쇼 홀딩스의 회계연도 2024년 영업실적 성장이 지속될 전망”이라며 이같이 밝혔다.

|

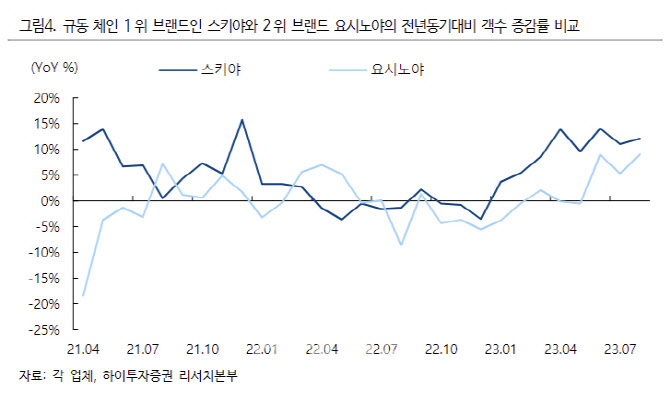

이 연구원은 “시장 성장에 따라 외식기업들이 수혜를 받고 있는 가운데 올해 1~7월 누적 젠쇼홀딩스의 주력 브랜드인 ‘스키야’의 고객방문은 전년 동기보다 9.4% 늘어나며 경쟁사 ‘요시노야’(1.6%), 대형 외식체인 ‘스카이락’(8.9%)을 비롯한 일본 외식시장 고객방문 증가율(6.8%)을 상회하는 성적을 거뒀다”라고 말했다.

지난 2월 메뉴 가격 인상에도 불구하고 여전히 경쟁사 대비 10% 저렴한 메뉴 가격은 ‘스키야’의 강점이라는 평이다. 또 100엔 초밥으로 유명한 회전초밥 프랜차이즈 ‘하마스시’ 등 가성비 브랜드 또한 물가상승으로 인한 소비위축에도 흔들림이 없는 모습을 보이고 있다.

이 연구원은 “브랜드별 적극적인 신메뉴 출시로 경쟁우위를 유지하고 있으며, 2024년 3분기까지 방일외국인 외식지출 관련 기저효과가 예상된다는 점을 고려할 때 젠쇼 홀딩스의 영업실적 성장에 대한 기대에 무리가 없다”라고 강조했다.

외형성장뿐 아니라 안정적인 이익에도 주목해야 한다. 2024년 회계연도 1분기 젠쇼홀딩스의 영업이익률은 원재료 가격과 에너지 비용의 상승, 종업원 임금이낭에도 불구하고 전분기보다 0.9%포인트 개선됐다.

이 연구원은 “향후 외형성장에 따라 안정적인 마진 흐름을 이어갈 것”이라며 “젠쇼 홀딩스는 일본 내외에서의 인수합병(M&A)을 바탕으로 외형을 확대하고 있다”고 말했다.

지난 4월 롯데홀딩스로부터 롯데리아를 인수했으며, 5월 독일의 초밥 체인과 6월 북미·영국 테이크아웃 초밥체인 ‘스노우폭스(SnowFox)’를 인수하는 등 공격적인 흐름을 보이고 있다.

그는 “일부 차입에 따른 단기적인 재무부담은 불가피하나, 일본 내외 시장지배력 확대를 통해 상쇄가 가능할 것”이라며 “중장기적인 이익 성장 모멘텀으로도 작용할 가능성이 크다”라고 덧붙였다.

|

![서울시장 후보 사는 집은…오세훈 ‘대치'vs정원오 ‘왕십리'[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600079t.jpg)