.png)

15일 정연승 NH투자증권 연구원은 “중장기 경쟁 심화 우려와 인건비, 연료비 증가 부담으로 이익 피크아웃 우려가 여전하다”면서 “통합 저비용항공(LCC) 여부에 대한 불확실성도 존재한다”고 말했다.

먼저 그는 2023년 연간 매출액 전망치를 기존 1조2077억원에서 1조2731억원으로, 영업이익 전망치를 1399억원에서 1783억원으로 각각 5.4%, 27.5%씩 올려잡았다. 다만 그는 “예상보다 높은 국제선 여객 운임에 따른 실적 전망치 상향일 뿐, 이같은 실적이 지속가능한 것은 아니다”라고 지적했다.

당분간 중장기 한국의 항공산업은 단거리 노선을 중심으로 경쟁이 심화될 전망이기 때문이다.

그는 “코로나19 구간 경쟁구도 재편은 진행되지 않았으며, 기존 LCC 외에도 이스타항공, 에어로케이 등의 항공사가 재차 기재를 확대 중”이라고 지적했다.

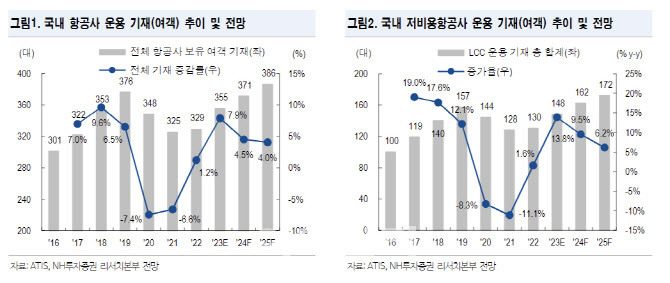

실제 LCC 운영 기재는 2019년 157대를 고점으로 2022년말 130대까지 감소했지만 올해 말에는 148대까지 회복할 전망이다. 그는 “3분기 성수기에도 2023년 1분기 운임 수준을 넘어서지 못할 것”이라고 내다봤다.

한편 정 연구원은 3분기 매출액은 지난해 같은 기간보다 95.6% 늘어난 3413억원, 영업이익은 흑자로 전환한 500억원 수준으로 기대했다. 국제선 운임이 지난해 같은 기간보다 13.8% 증가한 87.1원 수준을 기록할 것이란 이유에서다.

그는 “단기 실적보다는 중장기 시장 점유율 확대가 가능한 대한항공-아시아나항공 인수 따른 통합 LCC 출범 여부가 중요한 변수가 될 것”이라고 덧붙였다.

|

!['개과천선' 한국판 패리스 힐튼 서인영의 아파트[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050300075t.jpg)