|

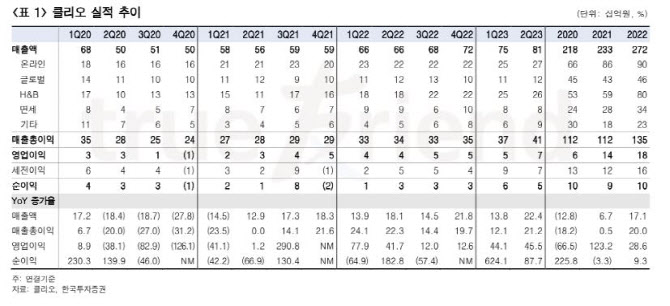

김 연구원은 “특히 클리오는 현재 한국뿐 아니라 일본, 미국, 중국 등에서도 매출이 발생하고 있다”며 “올해 상반기 기준으로 전체 매출 중 일본 매출 비중은 10.6%, 미국은 7.6%, 그리고 헬스 앤 뷰티(H&B)는 32.1%”라고 전했다.

현재 올리브영에서 클리오의 전체 점유율은 약 5~7%, 색조 부문에서는 약 20~25%로 추정한다고 김 연구원은 분석했다. 국내에서 많은 인디 화장품 브랜드가 탄생했음에도 지난 3년 간 5~7% 수준의 점유율을 유지하고 있는 점은 긍정적이라는 평가다. 그는 “올해 하반기 중국인의 그룹투어 재개 등에 따라서 인바운드 관광객이 증가하며 국내 1위 H&B 스토어인 올리브영은 상반기에 이어 양호한 매출 증가를 이어갈 전망”이라며 “클리오의 수혜 또한 분명하다”고 강조했다.

그러면서 김 연구원은 “상반기 화장품 섹터의 업황 개선 기대감이 높아지며, 화장품 기업의 주가가 양호했다. 상대적으로 클리오의 주가 상승은 크지 않았는데 이는 일본 매출의 부진 때문이었다”라고 설명했다. 올해 상반기 한국 화장품의 대일 수출은 전년동기대비 2% 밖에 감소하지 않았지만, 클리오의 상반기 일본 매출은 전년동기대비 26% 감소했다는 것이다.

그럼에도 김 연구원은 “국내 화장품사의 활발한 일본 진출 등으로 클리오의 일본 매출 회복은 시장 기대보다는 더딜 수 있으나, 미국과 국내의 안정적인 성장이 이를 충분히 상쇄하며 클리오는 양호한 주가 흐름을 이어갈 전망이다”이라며 “하반기에 국내와 미국의 양호한 매출 성장에 따른 영업이익 레버리지 효과로 클리오의 밸류에이션 매력도는 높아질 전망이다”라고 내다봤다.

![러시아가 누리호 엔진 줬다?”...왜곡된 쇼츠에 가려진 한국형 발사체의 진실[팩트체크]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/03/PS26031301228t.jpg)

![살인 미수범에 평생 장애...“1억 공탁” 징역 27년 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031400001t.jpg)