.png)

.png)

|

특히 박 연구원은 실적 부진 요인은 △면세 채널의 송객 수수료 축소 기조로 다이고 수요가 전반적으로 급감한 점 △중국 시장의 더딘 회복 △LG생활건강의 소극적인 마케팅 기조 △내수·미국·일본 등 유의미한 회복이 나타나지 않는 점을 꼽았다.

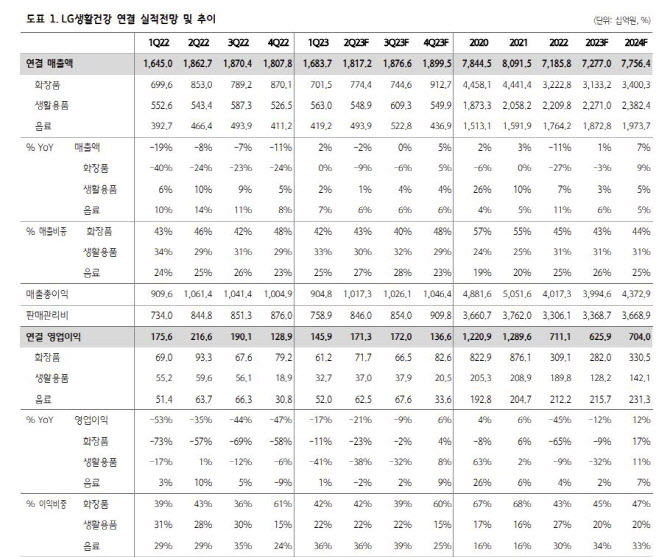

박 연구원에 따르면 LG생활건강의 화장품은 매출액 7700억원으로 전년 동기 대비 9% 줄었고, 영업이익은 717억원으로 전년 동기 대비 23% 감소할 것으로 예상됐다. 브랜드 후가 대중국 수요 부진 영향으로 17% 감소할 것으로 추정되고, 면세 매출은 2200억원으로 전년 동기 대비 34% 감소할 것으로 분석됐다.

박 연구원은 “기타 내수 채널은 1분기와 유사하게 소폭 성장하는 모습 기대되며, 다소 약했던 온라인 채널을 신규 출시한 후의 레지나 라인으로 보완하는 시도 등을 하는 중”이라며 “미국과 일본은 전년과 유사한 가운데 미국은 손실 지속이 이뤄지고, 일본은 1분기와 유사하게 전년동기비 마진 레벨 하락 가정했다”고 설명했다.

생활용품의 경우 매출액 5500억원, 영업이익 370억원으로 전년보다 38% 줄어들 것으로 예상됐다. 박 연구원은 “온라인과 해외 등이 외형 성장 견인하나, 공통 비용 배분 확대로 수익성은 하락 예상한다”며 “음료는 매출액 4900억원으로 전년보다 6% 증가하고, 영업이익 625억원으로 전년 대비 2% 소폭 감소할 것으로 예상한다”고 부연했다. 탄산이 여전히 성장 주도하며, 가격 인상이 이어졌으나 물량 저항, 비우호적인 날씨 영향으로 미드싱글 성장에 그칠 것이라는 분석이다.

그러면서 박 연구원은 올해 LG생활건강의 실적에 대해 연결기준 매출액 7조3000억원으로 전년보다 1% 증가하고, 영업이익 6300억원으로 전년보다 12% 감소할 것이라고 예상했다. 그는 “중국시장 수요는 상저하고 예상하며 LG생활건강의 대중 수요 또한 하반기 개선 기대하나, 중국에서의 경쟁 열위, 면세 채널의 수익성 우선 기조 등으로 화장품 부문의 영업이익은 4분기에나 비로소 성장 전환할 것으로 판단한다”며 “낮은 기저에도 시장 성장률을 하회할 것으로 예상함에 따라 긴 호흡으로 접근 권고한다”고 조언했다.