.png)

.png)

|

문 연구원은 현재와 같은 일본 증시의 강세가 이어지기 위해서는 경제 성장의 연속성이 확인되고, 일본 중앙은행(BOJ) 통화정책의 불확실성이 해소돼야 한다고 지적했다.

그는 “4월 BOJ 통화정책에서 올해 실질 GDP 성장률은 1.4%(전년대비)로 1월(1.7%) 대비 하향 조정하고 소비자물가(신선식품 제외) 상승률은 1.8%로 이전(1.6%) 대비 상향 조정했다”며 “민간소비 전망 하향과 임금 인상률 상승이 올해 성장과 물가 전망치 조정의 주요 배경으로 올해는 경제 성장의 하방 위험이 잔존한다”고 지적했다.

문 연구원은 “1분기 GDP 예상 외 호조의 바탕에 민간소비가 주축이었던 만큼, 8월 중순 발표되는 2분기 GDP 결과치가 남아있는 하반기 성장 경로의 불확실성을 낮춰줄 것”이라고 밝혔다.

그는 아울러 “BOJ 통화정책 불확실성 해소가 뒷받침되어야 한다”며 “4월 BOJ 통화정책회의는 섣부른 긴축은 물가 목표치(2%) 달성에 부정적 입장을 내비쳤지만, 대규모 금융 완화에 대해서는 유효성과 부작용 등 다각적인 검증에 착수한다고 밝혀 피벗에 대한 여지를 남겼다”고 평가했다.

문 연구원은 “또한 포워드가이던스는 ‘장단기 금리 수준을 현재 또는 이를 하회하는 수준에서 움직이도록 운영’ 한다는 문구를 삭제해 올해 현 통화정책의 부작용 완화를 위한 YCC(수익률곡선관리) 수정 등 미세조정은 시행 가능성을 높였다”고 밝혔다.

그는 “이로 인해 2분기 GDP 발표 시점인 8월 중순 이후, BOJ 정책 수정이 예상되는 3분기가 되어야 일본 증시가 추세를 가지고 움직일 수 있는 시점이 될 것”이라며 “현 일본 증시의 단기 급등을 전술적으로 비중 축소 기회로 삼아야 한다”고 제시했다.

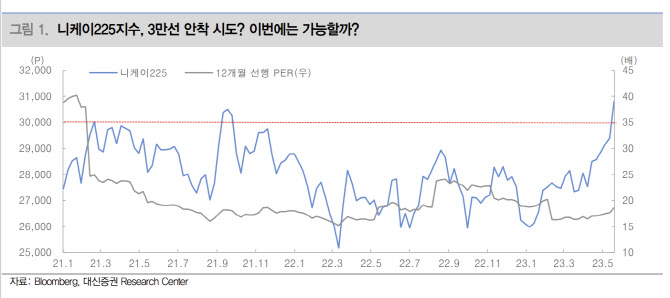

문 연구원은 “니케이225지수는 2021년 2월, 2021년 9월 3만선 안착에 실패 이후, 각각 6개월, 20개월 동안 하락했다”며 “이를 감안하면 니케이225지수가 3만선 안착 확인 후 추세 대응을 해도 늦지 않을 것”이라고 강조했다.

|