.png)

|

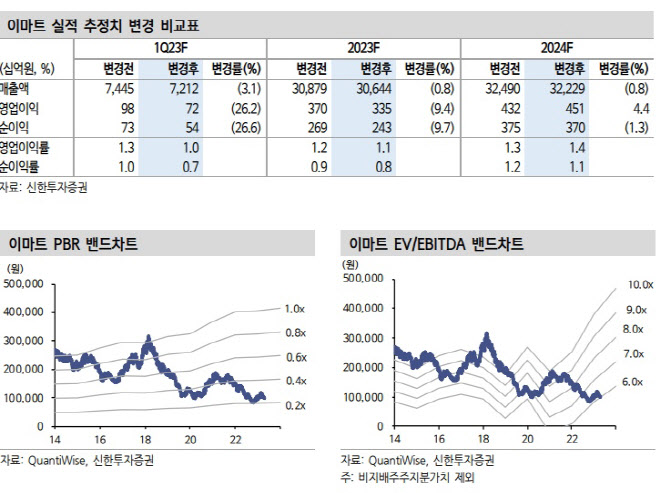

신한투자증권은 이마트의 1분기 매출액은 전년동기대비 3% 증가한 7조2100억 원, 영업익은 110% 증가한 723억 원을 기록하며 컨센서스를 11% 하회할 것으로 내다봤다. 지난해 4분기와는 반대로 연결 자회사들은 선방하나, 본업이 부진한 점이 아쉽다.

할인점 기존점 성장률은 0.7%, 영업이익은 7% 감소할 것이란 전망이다. 기저부담(1Q22 +2.4%)과 전년대비 적은 공휴일수(3일, 2% 영향), 일부 점포리뉴얼(0.9% 영향) 여파 때문이다.

다만 수익 구조 개선 노력에 따른 GPM 상승은 이어지고 있다. SSG.COM GMV는 6% 역성장하겠으나, 수익성 중심 전략으로 영업적자폭은 축소가 예상된다. G마켓 역시 GMV 소폭 역성장과 영업적자 축소가 기대된다. SCK컴퍼니는 1Q까지는 원가부담이 지속되겠으나, 전년대비로는 23% 가량 증익할 전망이다

올해 할인점 턴어라운드에 주목해야 한다는 신한투자증권의 의견이다. 규제 완화는 플러스 알파 요인이다. 조 연구원은 “별도기준 GPM은 2022년 내내 상승했으며 객수가 회복되는 가운데, 경쟁 완화의 수혜까지 누렸다”며 “GPM 개선에도 불구하고 인건비와 지급수수료 등 판관비가 늘어나며 별도 영업이익은 지속적으로 부진하다가 3Q22를 기점으로 증익 전환했다. 올해도 GPM 개선되는 가운데, 판관비 역시 효율적으로 집행되면서 증익 트렌드가 유지될 전망”이라 말했다.

지난해부터 포착되는 대형마트 규제 완화 움직임도 긍정적이다. 조 연구원은 “통상적으로 평일 매출은 300억원, 주말 매출은 500억원으로 추산되고, 의무휴업일 전후로는 100억 원의 매출이 나눠진다”며 “현재 주말 2회의 의무휴업일이 평일로 바뀔 경우, 월 매출은 320억원, 연간으로는 3840억원이 늘어나고, 기존점 성장률은 3~4%p 가량 개선된다”고 했다.

이어 “GPM(26%)과 소폭의 변동비(PG수수료, 인건비, 전기요금 등)를 감안하면 영업이익은 900억원 개선될 것으로 추정한다. 이는 2023년 별도, 연결기준 영업이익 추정치를 32%, 27% 상향시킬 수 있다”고 말했다.

![포근하다 밤 비…연휴 셋째 날 전국 확대[오늘날씨]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200378t.jpg)

![“심플한데 고급져”…남친룩 정석 변우석 일상 패션[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200312t.jpg)