.png)

.png)

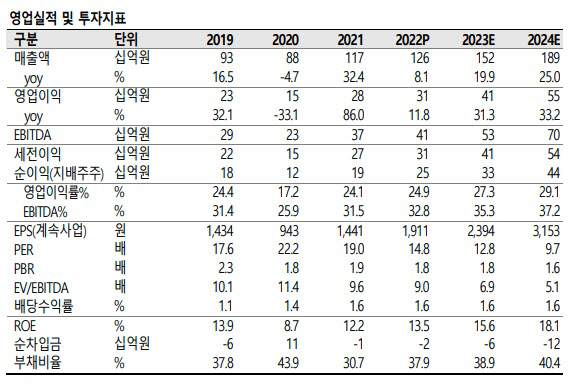

|

인터로조는 글로벌 경쟁력을 확보한 콘텍트렌즈 제조업체다. 콘텍트렌즈 시장의 패러다임이 시력교정에서 미용 및 건강관리 목적으로 바뀐데 따른 수혜를 기대해 볼 수 있다.

허 연구원은 “인터로조는 폭 넓은 제품 포트폴리오와 다변화된 글로벌 고객사를 기반으로 자체 브랜드 ‘클라렌’과 글로벌 OEM 및 ODM 사업을 영위중에 있다”며 “지금은 핵심 소재 내재화, 신공장 가동이 동사의 실적 향상으로 직결되기 시작한 점에 주목할 시점이며 과거 우수한 제품력에도 불구하고 가격 경쟁력이 부족하다는 단점이 있었지만 Si-Hy 원료 내재화와 제3공장을 통해 가격 경쟁력까지 확보하며 작년부터 본격적인 체질개선 구간에 진입했다”고 진단했다.

우호적인 시장 환경 속 견고한 단기 및 중장기 성장 모멘텀을 확보했다.

허 연구원은 “일본의 경우 PIA 향 ODM 물량 확대와 신규 고객사를 확보했으며 유럽은 수익성이 좋은 Si-Hy 클리어 렌즈 공급 본격화 및 신규 고객사 확보했다”며 “중국은 리오프닝에 따른 본격적인 매출 성장 구간 진입이 예상된다”고 말했다.

이어 “녹내장 진단에 활용될 수 있는 스마트 렌즈 개발을 통해 성장 잠재력 및 확장성이 높은 디지털 헬스케어 시장에 본격적으로 진출할 것으로 예상된다”고 했다.