.png)

이진협 한화투자증권 연구원은 이날 보고서에서 “4분기 실적은 SCK 컴퍼니 관련 일회성 비용으로 시장 기대치 대비 하회할 것”이라면서 “하지만 별도 실적의 턴어라운드가 본격화되면서 주가 반등이 가시화될 것”이라고 전망했다.

|

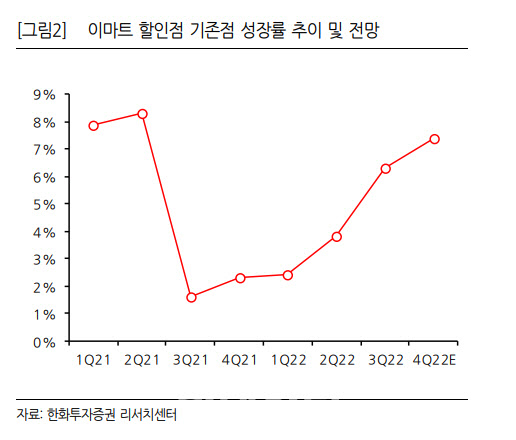

그는 “무엇보다 별도 기준 실적의 턴어라운드가 의미가 있다”며 “별도 영업이익은 전년 대비 11% 증가한 468억원이 예상된다”고 말했다. 쓱 세일과 트래픽의 증가로 4분기 할인점의 기존점 성장률이 7.4%를 기록할 것으로 전망되는 가운데, 경쟁완화에 따른 할인점의 매출총이익률(GPM) 턴어라운드 추세가 지속될 것으로 판단했다.

내년 실적 턴어라운드 본격화될 전망이다. 이 연구원은 “2023년 이마트 매출액은 29조4000억원, 영업이익 4765억원을 기록하며 실적 반등이 본격화할 것”이라고 내다봤다.

이어 “2022년에는 할인점의 매출성장과 GPM 반등에도 판관비 증가가 할인점의 증익을 어렵게 했는데, 주요 판관비 증가 요인 중 인건비 증가의 기저는 동일해지면서 GPM 개선에 따른 증익이 가시화될 수 있을 것”이라며 “최근 논의되는 의무휴업 규제 완화도 이마트의 실적 턴어라운드에 힘을 실어주는 요소”라고 분석했다. 4분기 별도 실적의 턴어라운드로 주가 반등이 나타날 전망이다.

![“뽑아줬더니 뭐했노” “미워도 우리는 보수 아이가”…흔들리는 TK 민심[르포]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/05/PS26050400223t.jpg)