.png)

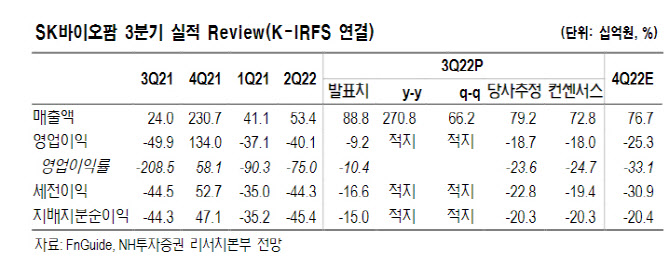

연결 기준 3분기 매출액 888억원, 영업손실 92억원으로 컨센서스를 상회했다. 세노바메이트(미국 엑스코프리의 성분명) 라틴아메리카 지역 기술이전 계약금 196억원의 3분기 전액 인식에 따른 적자폭 축소다.

매출 및 미국 법인 향 판관비에 원·달러 환효과가 발생했지만 이익에 미치는 영향은 미미했다. 엑스코프리 미국 매출은 474억원(전분기 대비 18% 증가)을 달성, 연간 미국 매출가이던스인 1600억원 상회가 가능할 것으로 전망했다.

|

미국 처방수는 9월 한달 간 1만5300건으로 양호한 수준이다. 경쟁 신약대비 두 배 빠른 침투율, 소셜 미디어 인플루언서 마케팅 등 비대면 마케팅 강화 주력하고 있다.

작년 대비 영업환경이 빠르게 개선되고 있지는 않지만 하반기 들어 마케팅 조직 재정비, 교육 프로그램 강화를 진행 중이며 영업 활동 지표 일부 개선됐다.

주요 파이프라인 세노바메이트 국내 소아 대상 임상 3상 및 아시아 3개국(한국, 중국, 일본) 임상 3상 등 적응증, 연령, 지역 확대 중에 있다.

박 연구원은 “중장기외형 뿐 아니라 이익단 역시 성장 가능할 것”이라면서 “4세대 뇌전증 치료제 후보파이프라인(SKL24741) 임상 1상 및 표적 항암제(SKL27969) 임상 1·2상은 큰 차질 없이 진행 중인 것으로 파악한다”고 설명했다. 그는 이어 “외부에서 파이프라인 도입을 위한 실사도 진행하며 추가 파이프라인 강화에도 힘쓰는 중”이라고 덧붙였다.

!['코스피 1만' 못 가란 법 없다…반도체 다음은 전력·원전주 [7000피 시대]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050601879t.jpg)