.png)

.png)

이진우 연구원은 29일 “보수적 관점에서 시장 가치(Value)를 다시 점검해봐야한다”면서 “부채 위기가 본격화 된다면 의미가 퇴

색되지만 정상 시장으로의 회귀, 정책의 전환 및 개입이 진행된다면 시장은 적정수준으로 되돌아 갈 것“이라고 말했다.

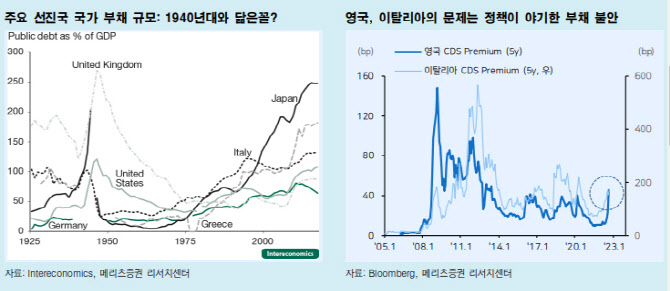

최근 글로벌 중앙은행은 인플레이션 통제를 위한 긴축을 원하지만 정책당국은 재정을 푸는 쪽에 방점이 놓고 있다. 급격한 경기침체는 원하지 않기 때문이다.

이 연구원은 “높아진 금리 수준은 결국 코로나19 이후 높아진 국가 부채(Debt) 문제를 자극한다”면서 “금리 급등 속 부채팽창은 지속되기 어렵다”고 설명했다.

|

코스피 보수적 기준점은 자기자본이익률(ROE) 7%라고 봤다. 현재 고금리 및 비용 상승 국면이 유지된다는 전제 하에서 국내 기업의 수익성 악화의 최저점으로 판단한다는 것이다. 현재 코스피 상장기업의 에쿼티(Equity)는 1885조원이다. ROE 7%는 1885조원으로 연간 132조원을 이익을 번다는 의미다.

이 연구원은 “작년 180조원에 가까운(일회성 이익 제외) 이익을 달성했던 것에 비하면 50조원 가량 실적 훼손이 진행되는 보수적 시나리오”라면서 “이 경우 코스피 적정 레벨은 2054포인트로 부채 위기가 아니라면 현 수준에서의 추가 급락은 과매도 영역”이라고 강조했다.