.png)

.png)

|

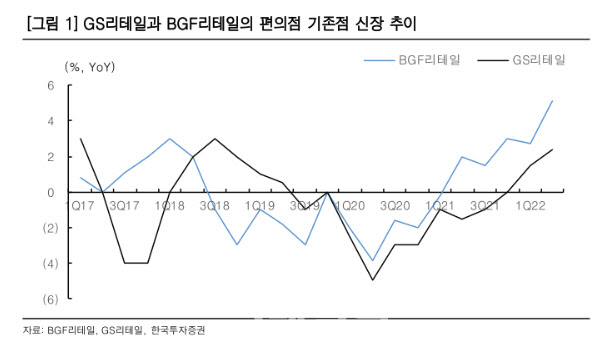

이어 “본업인 편의점 사업의 외형 회복세는 뚜렷하다. 3월부터 본격화된 등교와 나들이 수요 회복에 따라 2분기 기존점 신장은 2.5~3%를 기록할 것”이라며 “다만 1분기에 이은 광고 판촉비와 인건비 부담에 따라 영업이익은 전년 동기 대비 4% 감익할 것”이라고 추정했다. 본업 외형 회복은 긍정적이지만 기타 사업부의 부진이 1분기에 이어 지속되고 있다는 판단이다.

김 연구원은 “2분기 온라인 시장의 성장률 둔화에도 시장 내 경쟁은 지속되고 있다. GS리테일의 디지털 부문 적자는 1분기 대비 증가한 350억원을 예상한다”며 “홈쇼핑 부문은 송출 수수료 증가로 1분기에 이어 2분기에도 전년 동기 대비 영업이익이 소폭 감익할 것”이라고 예상했다.

아직 시간이 더 필요하다는 분석이다. 그는 “GS리테일의 2분기 디지털 부분의 적자는 전분기 대비 증가하나 경쟁사 대비 차별화는 여전히 부족하다”며 “GS리테일은 요기요 기분 30%를 보유하고 있다. 지난해 7월 GS홈쇼핑을 합병한 GS리테일은 온오프라인 통합 커머스 플랫폼을 목표로 제시했으며, 합병법인의 핵심 전략은 디지털이다. 디지털 부문 적자는 지속적으로 확대됐으며, 아직 경쟁사 대비 차별화 경쟁력은 부재하다”고 판단했다.

김 연구원은 “2023년 GS리테일의 주가수익비율(PER)은 10.8배 수준으로 경쟁사인 BGF리테일 대비 밸류에이션 부담은 낮으나 디지털 플랫폼의 차별화 경쟁력 부족과 편의점의 더딘 수익성 개선을 고려해 투자의견 중립을 유지한다”고 말했다.

![‘다주택자' 한성숙 장관, 모친 거주 송파구 아파트 처분[only이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26043001539t.jpg)