.png)

.png)

김동원 KB증권 연구원은 이날 올 하반기 아이폰 부품업체들의 아이폰14 예상 출하량이 1.1억대~1.2억대 수준으로 아이폰13 대비 10~20% 증가해 아이폰 수요에 대한 시장 우려를 불식할 것으로 봤다. 하반기 중국 스마트폰 유통업체들이 안드로이드폰 주문은 축소하는 대신 아이폰14의 충분한 물량 확보를 위해 선불금을 역대 최고 수준으로 지불하고 있기 때문이다. 아이폰14 선불금은 이전 모델보다 40~50% 높은 것으로 추정된다.

김 연구원은 “하반기 글로벌 스마트폰 시장에서 아이폰14와 경쟁할 제품은 사실상 없을 전망”이라며 “삼성과 중국(오포, 비보, 샤오미)의 주요 안드로이드 업체들은 올해 스마트폰 출하 전망치를 연초대비 9~14% 하향 조정하며 하반기 재고 축소에 주력하고 있는 반면 애플은 아이폰13 대비 출하 계획을 10% 이상 높게 잡고 있다”고 추정했다.

아이폰14 판매 호조 전망에 대해 유 연구원은 △중국과 글로벌 경기침체가 아이폰 구매 수요에 큰 영향을 주지 않고 △소비자의 스마트폰 선택 조건이 브랜드와 카메라 중심으로 변화하기 때문으로 분석했다.

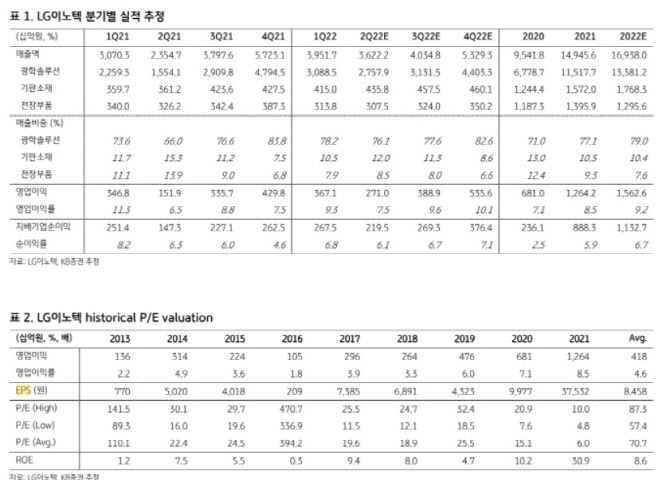

김 연구원은 “아이폰은 전세계 프리미엄 스마트폰 시장 점유율 62%를 차지하고 있고 고가 아이폰 수요는 중국 경기 침체와 글로벌 인플레이션에 큰 영향을 받지 않고 있다”며 “고가 아이폰 중심으로 카메라 모듈을 공급하고 있는 LG이노텍은 아이폰(광학솔루션 사업부) 매출비중이 79%로 예상돼 향후 아이폰 판매 증가의 최대 수혜가 기대된다”고 전망했다.

이어 “올해 광학솔루션 매출은 전년대비 16% 증가한 13.3조원으로 전망되지만 아이폰14 대기 수요가 예상을 크게 상회하고 있어 전년대비 22% 증가한 14조원을 상회할 가능성도 높다”고 추정했다.

|