.png)

|

올해 상반기까지 실적 개선은 어려워보이지만 국내 입국자 자가격리 면제, 트래블 버블 확대, 면세 구매 한도 폐지에 따른 여행업 회복에 대한 기대감은 유효하다는 판단이다.

그는 “코로나19 종식은 여전히 불투명한 상황이나 의미 있는 출입국자수 반등 모멘텀은 강화됐다”면서 “국내 자가격리 면제로 여행 재개 기대감이 높아진 것은 사실이나 이를 반영한 동사 극적인 매출 및 영업이익 개선은 아직 이르다”고 진단했다.

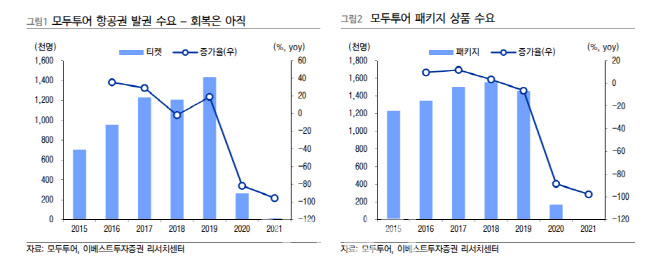

코로나 규제 완화에 따른 항공 정기 편성은 5월 이후 6~7월에 정기편이 순차적으로 늘어날 것으로 예상했다. 자가격리 면제 발표 이후 실제 항공사 정기편이 정해져야 해외 여행 상품 판매가 가능한데, 5월 정기편 허가(3월 신청)가 아직 이뤄지지 않은 상황이다. 현재 항공이 비정기적으로 편성돼 공급 되기 때문에 실질적인 출입국 수요 증가는 제한적일 것으로 예상했다. 국내 입국자 자가격리 면제, 면세점 구매한도 폐지 등에 일차적으로 항공 발권 수요와 패키지 상품 수요도 늘어나고 있다.

이에 모두투어를 포함 여행사들은 여행 상품을 위한 항공편과 호텔 등을 준비 중이다. 실제 여행 수요로 이어지는 시점은 항공 정기편 편성이 확정 된 이후 시점인 6월 이후 하반기로 예상했다. 그는 “하반기 항공기 정기 편성을 시작으로 연말까지 정기편의 50%에 준하는 수준으로 회복으로 가정하면 이르면 2023년 코로나 이전 수준으로의 회복이 가능하다”고 판단했다.

1분기 연결기준 실적은 매출액 52억원, 영업이익 10억원으로 추정했다. 지난해 같은 기간보다 매출액은 113.1% 증가하고, 영업이익은 흑자전환할 것으로 예상했다. 다만 지난 해 트래블 버블이 이뤄진 사이판(11월) 말고 추가적으로 잡히는 실적은 제한적이다.

그는 “사이판의 경우, 한 달 기준 500명 전후 수요로 현재 예약은 이에 두 배 이상 준하는 수준으로 추정된다”며 “올해 연결 기준 연간실적은 2분기 기점으로 하반기 갈수록 매출 개선이 이뤄질 것으로 예상한다”고 말했다.

![“심플한데 고급져”…남친룩 정석 변우석 일상 패션[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200312t.jpg)