.png)

.png)

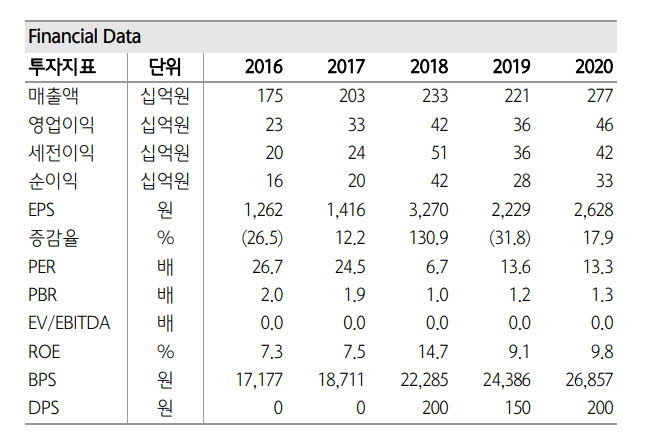

1분기 매출과 영업이익 추정치는 각각 904억원, 136억원에서 975억원, 156억원으로 상향 조정했다. 러시아-우크라이나의 지정학적 이슈가 불거진 이후 반도체용 희귀가스의 원재료 가격 상승이 판가에 반영됐다는 점과 F2 Mix 등 전통적인 특수가스 물량 증가를 고려했기 때문이다. 1분기는 계절적 비수기이고 전년도 4분기 대비 매출이 증가하기 어렵다. 하지만 올해 1분기 매출 추정치(975억원)는 2021년 4분기(895억원) 대비 9% 증가하는 것을 의미한다.

|

따라서 원익머트리얼즈의 2분기 매출도 1분기 수준과 유사한 980억원으로 전망했다. 다만, 하반기에는 공급부족이 상대적으로 완화될 것으로 예상한다. 그래도 매출은 900억원대를 유지한다고 가정해 3분기 매출은 951억원, 4분기 매출은 932억 원으로 추정했다.

러시아-우크라이나 사태 이후 원익머트리얼즈에 대한 투자자들의 관심이 늘어났다. 아직 기대보다 우려가 크다. 과거 우크라이나 돈바스 지역 내전 및 공급망 차질에 따른 일시적 수혜로 지난 2015년 매출이 서프라이즈 수준인 1925억원을 기록했다가 지난 2016년에 1750억 원으로 역성장했기 때문이다.

하지만 이번 러시아-우크라이나의 지정학적 이슈와 원익머트리얼즈의 수혜 가능성이 다시 불거진 지금, 매출이 급증하다가 역성장할 가능성은 적다고 봤다. 김 연구원은 “2015년 당시에는 증착용 가스의 매출 비중이 상대적으로 높고 주요 가스의 종류가 상대적으로 적었다”면서 “외부 환경의 영향으로 특정 가스 매출이 급증하면 전사 실적에 큰 영향을 끼쳤지만 이제는 식각용 가스와 세정용 가스의 종류가 다양해져 개별 가스 매출이 전사 실적에 끼치는 영향의 강도가 낮아졌기 때문”이라고 설명했다.

고객사 중에 삼성전자가 차지하는 비중이 아직 높더라도, 원익머트리얼즈 매출은 삼성전자 매출이나 삼성전자 시설투자(CAPEX)의 변동성과 달리 추세적으로 성장하고 있다. 따라서 올해 매출을 3837억원으로 전망했다. 김 연구원은 “특수가스 공급 부족에 따른 수혜가 불연속적이라고 가정해 보수적으로 전망하더라도 연간 매출은 3375억원”이라면서 “이는 지난해 매출 3107억원 대비 여전히 높다”고 말했다.