.png)

.png)

|

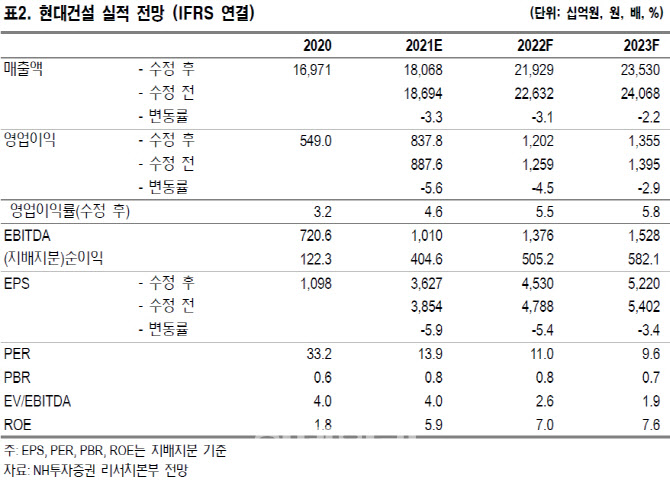

이민재 NH투자증권 연구원은 “계획대로 진행되는 연초 목표, 증가하는 하반기 국내외 매출, 자회사와의 시너지를 감안하면 현대건설에 대한 관심은 계속해서 필요하다”며 “올해 실적 기준 PER(주가수익비율) 13배, PBR(주가순자산비율) 0.8배 수준”이라고 말했다.

이 연구원은 현대건설을 건설업종 내 최선호주로 꼽고 있다. 국내 주택수주와 주택분양 모두 다른 대형사와 달리 연초 계획대로 진행되고 있고 국내 해상풍력 시장에서 현대스틸산업과의 시너지가 계속될 것으로 예상되기 때문이다. 게다가 삼성엔지니어링의 현재 밸류에이션에 비춰봤을 때 현대엔지니어링의 상장 목표는 무리한 수준이 아니라는 판단이다.

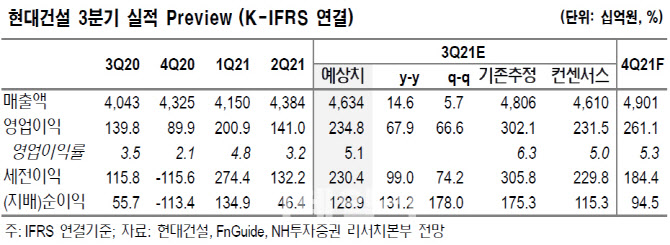

NH투자증권은 현대건설의 3분기 실적을 연결기준 매출 4조6000억원, 영업이익 2348억원으로 추정했다. 컨센서스에 부합하는 수준이다.

이 연구원은 “현재 건설업종 주가는 전반적으로 부동산 경기 둔화에 대한 우려로 부진한 상황이지만 내년 대선까지 부동산 시장 위축 가능성이 낮고 위축되더라도 타사 대비 그 영향이 적을 것”이라며 “해상풍력 시장 확대는 시장의 우려를 해소시켜줄 수 있는 잠재력이 있다”고 설명했다.

이어 “코로나19로 인해 계획 대비 부진한 해외수주는 아쉽지만 실적 안정성 측면에서 유리할 수 있다”면서 “오는 11월 중 카타르 병원공사, 필리핀 남북철도 등 입찰 결과가 발표될 예정”이라고 덧붙였다.

|