|

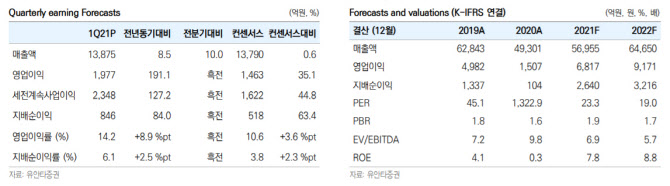

아모레퍼시픽은 전년 동기 대비 매출은 11%, 영업이익은 189% 증가했다. 코로나19 이후 매출이 증가했고, 전사 영업이익률은 전년 동기 대비 9%포인트 증가한 14%로 두자릿수에 안착했다는 평가다. 국내와 중국 모두 럭셔리 중심으로 외형 확대가 본격화 중이다.

이니스프리는 매출은 17% 감소했지만 영업이익은 88% 급증했다. 채널 재정비로 매출이 줄었지만 이커머스 매출은 30% 이상 성장한 것으로 추정했다. 영업이익률은 11%로, 매출 감소에도 수익성이 6%포인트 개선됐다. 온라인 매출 확대로 채널 수익성이 상승했고 매장 축소로 고정비 하락 효과가 나타났다.

박 연구원은 “올해 그룹 전사적으로 효율화 효과가 기대되며 총집합은 아모레G 실적에 고스란히 나타날 것으로 보인다”며 “1분기 코로나19로 아모레퍼시픽과 에스트라, 오설록을 제외한 대다수 자회사의 매출이 감소했지만 효율화 효과는 명확하게 확인했다”고 전했다.

유안타증권은 올해 아모레G의 연결 영업이익이 전년 동기 대비 352% 증가한 6817억원을 기록할 것으로 전망했다. 박 연구원은 “상반기는 효율화 효과가 기대되며 하반기는 외형 성장이 나타남에 따라 아모레퍼시픽(090430)과의 밸류에이션 격차를 좁힐 것으로 판단한다”고 덧붙였다.

![결혼 앞둔 예비신부 사망…성폭행 뒤 살해한 그놈 정체는 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031200001t.jpg)