.png)

|

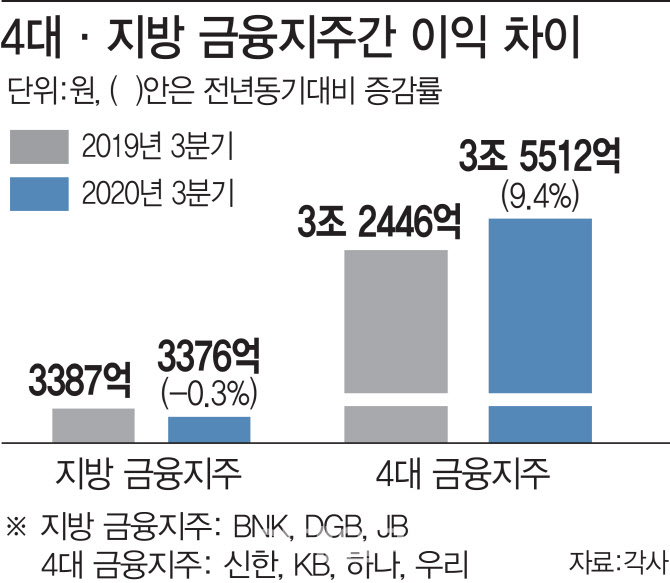

4일 금융권에 따르면 BNK, DGB, JB금융지주의 올해 누적 당기순이익(1~3분기)은 작년과 견줘 6.7% 감소한 1조218억원으로 집계됐다. 같은 기간 KB·신한·하나·우리를 포함한 4대 금융지주의 당기순이익이 3.3% 준 것과 비교하면 감소폭이 훨씬 크다.

특히 3분기 들어 4대 금융지주들의 당기순이익은 1년전과 비교해 9.4% 증가했다. 상반기 코로나로 입은 타격을 상당부분 만회한 것이다. 신용대출을 중심으로 가계대출이 늘면서 이자 수익이 증가했고 증권 등 비은행 계열사의 실적 호조 효과를 누린 결과다. 반면 지방금융지주들의 당기순이익(3개사 합 3376억원)은 3분기 들어 감소율(전년동기대비)을 0.3%로 줄이는 데 그쳤다. 지역 기업들의 실적 악화로 부실 부담이 커진 상황에서 신용대출 등 가계대출을 많이 늘리지 못했다. 시중은행보다 금리경쟁력도 떨어져 지역주민들도 시중은행을 찾았기 때문이다. 6월말 지방은행들의 가계대출 잔액은 51조8514억원이다. 지난 연말 대비 1조4253억원(2.8%) 증가했다. 같은 기간 시중은행의 가계대출 잔액도 2.94%로 비슷한 비율로 늘었지만 증가 액수 규모는 38조4959억원에 달했다.

지방은행 관계자는 “규모의 경제 측면에서 시중은행은 더 싼 금리를 대출자들에게 제시할 수 있다”면서 “가계 대출 등에서 시중은행과 경쟁하기 점점 힘들어지고 있다”고 토로했다.

또 다른 족쇄, 의무대출 비율

과거 경제개발 시대 때 만들어진 의무대출비율 규제도 지방은행들의 발목을 잡고 있다. 이 규제는 일정 비율 이상 기업에 대출을 해줘야 한다는 가이드라인이다. 지방은행들은 한국은행 금융기관여신운용규정 제2조에 따라 전체 대출의 60%를 중소기업에 집행해야 한다. 시중은행 45%, 외국은행 25~35%이다. 지역 기업들에 대한 원활한 자금 지원이 지방은행의 설립 목적이라고 하지만, 시중은행이나 외국계 은행과 비교하면 차이가 큰 편이다.

이런 의무대출비율을 준수하지 못하면 지방은행들은 당장 불이익을 받는다. 예컨대 한국은행의 금융중개지원대출 한도를 줄이는 식이다. 의무대출비율을 지키지 못한 지방은행은 한국은행으로부터 받는 저리자금을 그만큼 적게 받을 수 있다는 얘기다.

여기에 시중은행들의 지역 영업은 지방은행에게 위협이 될 수밖에 없다. 더 싼 금리의 대출을 지역민에 제공하다 보니, 지역 정서에 호소하는 것도 한계가 부닥친 상황이다. 실제 지자체나 시 등의 금고 수탁 업무 입찰에서도 지방은행이 시중은행에 밀리는 사례가 발생하고 있다. 지자체 금고는 지역성이 강하고 지역 지점이 많은 지방은행과 농협이 주로 맡아왔다.

지방은행 관계자는 “내년이 돼도 상황은 비슷하거나 더 나빠질 것 같다”면서 “돌파구 찾기가 점점 더 어려워지고 있다,

격차 줄일 마지막 무기는 디지털

지방 금융지주는 비대면 모바일에서 새로운 출구를 찾는 분위기다. 카카오페이, 핀트 같은 온라인 대출 비교 서비스 제휴 등을 통해 지방은행들도 수도권 사용자들을 상대로 대출 상품을 판매할 수 있어서다. 반대로 수도권 사용자들의 예금을 받을 수도 있다. 지방은행들의 숙원이었던 수도권 진출의 실마리를 디지털에서 찾은 것이다.

예컨대 카카오페이 대출 비교 서비스에만 들어가도 BNK경남은행과 BNK부산은행은 2% 초반대 직장인 대출 상품 등을 쉽게 찾아볼 수 있다. DGB대구은행은 IM뱅크라는 디지털금융 브랜드를 내놓았다. JB금융은 핀테크 기업들과의 협력을 다지고 있다. 금융권 관계자는 “결국 디지털에서 실마리를 찾아야 할 것”이라고 말했다.