|

7일 관련 업계에 따르면 한화테크윈은 산업용 장비사업의 핵심인 칩마운터(SMT) 사업의 철수를 검토하고 있다. 칩마운터 장비는 인쇄회로기판(PCB) 위에 반도체 칩을 정확한 위치에 갖다 놓고 조립하는 작업을 담당하는 장비다.

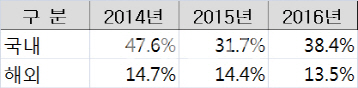

2014년 점유율 47%...38.4%로 뚝

과거 삼성 계열사 시절에는 삼성전자(005930)에 안정적으로 제품을 납품해왔지만, 2015년 한화그룹에 편입된 이후 삼성전자 거래 비중이 갈수록 줄어들고 있다. 그 여파로 2014년 47.6%였던 국내 점유율은 지난해 38.4%로 떨어졌다. 해외시장 점유율도 같은 기간 14.7%에서 13.5%로 낮아졌다.

삼성테크윈은 2014년 한화로 매각되기 전 사업 구조조정 차원에서 산업용 장비사업 매각을 추진했지만 무위로 그쳤다. 시장 평가에 비해 매각 희망가격이 높았던 탓이다. 칩마운터 장비는 고도의 정확성을 요구하는데, 일본 등 해외업체의 시장지배력과 경쟁력이 높아 판로 개척이 쉽지 않았다. 여기에 반도체 업계 내에서 대기업이 중소기업의 사업영역인 조립장비 분야를 침해한다는 지적도 제기됐었다.

업계 한 관계자는 “한화가 삼성테크윈을 인수하면서 방산 부문만 인수하려 했던 것도 이 같은 이유였다”며 “삼성전자가 굳이 거래관계를 계속 유지할 필요성이 없는 상황”이라고 전했다.

|

“올해도 흑자전환 쉽지 않을 것”

해당 제품을 생산하는 창원2사업장의 생산능력(캐파)도 점점 감소하고 있다. 2014년 금액 환산 기준 1972억원이었던 생산능력은 이듬해 1748억원, 지난해에는 1579억원으로 계속 줄었다. 생산실적도 2014년 1439억원에서 2016년 1168억원으로 역시 감소했다. 지난해말 기준 공장가동률은 74% 수준에 그쳤다.

앞으로 설비투자 계획이나 수주잔고도 사업보고서에서 언급되지 않았다. 한국투자증권은 올 초 보고서에서 “산업용 장비 산업은 전방산업의 뚜렷한 회복 신호가 없어 올해도 흑자전환이 쉽지 않을 것”이라고 전망했다. 또 한화그룹이 방산 분야 4개사를 통합하려는 계획을 밝히고 있는 점도 입지를 점점 좁아지게 만드는 부분이다.

시큐리티사업부문의 폐쇄회로(CC)TV 사업은 그나마 순항하고 있지만, 올해를 끝으로 삼성 브랜드를 쓸 수 없어 고민이다. 삼성테크윈 시절에는 삼성 브랜드의 높은 인지도를 통해 호응을 이끌어냈는데, 앞으로는 자체 브랜드를 강화해야 하는 상황이다. 이 때문에 지난해 하반기부터 ‘와이즈(Wise)’라는 자체 브랜드를 개발해 알리고 있지만, 고객 입장에서는 아직 낯설다.

유통업체 한 관계자는 “고객들이 삼성 제품이라고 하면 신뢰하면서 판매까지 연결되는데 와이즈 브랜드는 처음보다 보니 구매를 망설인다”고 말했다. 이 때문에 국내는 물론 해외 수출에도 영향을 미칠 것으로 예상된다. 한편 한화테크윈은 지난 6일 미국 반도체 업체 엔비디아와 인공지능을 결합한 지능형 CCTV 개발 협력을 발표했다.

![경찰관에 침 뱉고 욕설한 40대女, '잠실 시위' 첫 檢 송치 [only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/06/PS26063001333t.jpg)